Étudions le cas du BVPS en bourse !

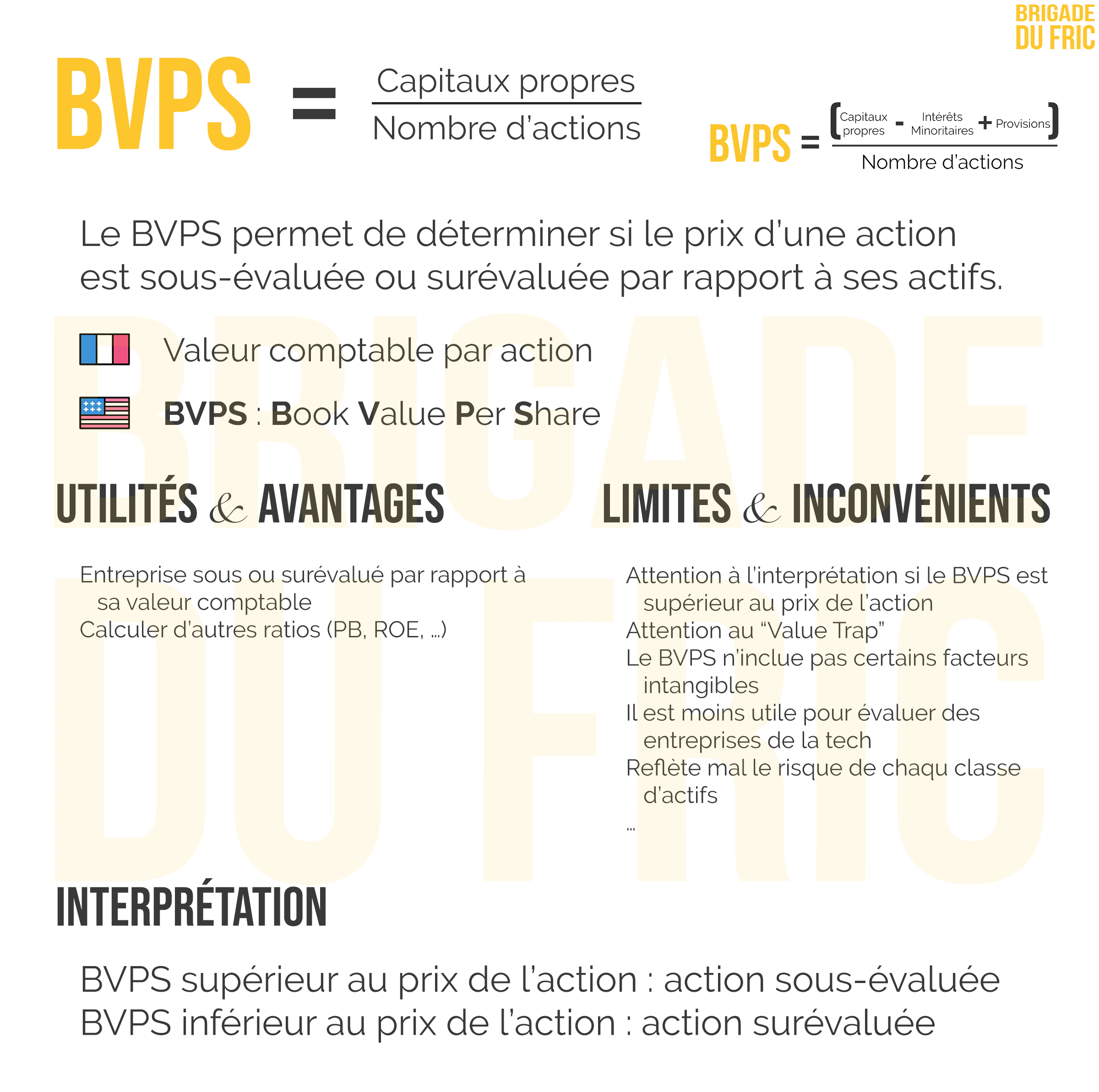

Le BVPS permet de déterminer si le prix d’une action est sous-évalué ou surévalué par rapport aux actifs de l’entreprise.

En Français BVPS (Book Value Per Share) signifie “valeur comptable par action“.

Vous pouvez parfois trouver le dénomination de actif net par action en français.

Qu’est-ce que la valeur comptable (ou les capitaux propres)

Dans le cadre de l’investissement on définie la partie Book Value (valeur comptable) du ratio comme étant les capitaux propres.

Il est difficile de trouver réellement la différence sur internet car il semble y avoir beaucoup de confusions entre les termes comptables et les termes financiers. Si vous avez des précisions, n’hésitez pas à les apporter.

Dans la comptabilité d’entreprise :

Une entreprise possède des actifs qui possèdent une valeur : des terrains, des brevets, des machines, du matériel, etc. Cette valeur, la valeur comptable d’un actif n’est pas forcément la même que la valeur du marché.

Une entreprise possède également des passifs : capitaux propres (argent qui appartient aux actionnaires), dettes envers ses fournisseurs, les emprunts bancaires, etc. C’est l’argent que l’entreprise doit, il ne lui appartient pas.

On constate, en comptabilité, toujours l’égalité suivante :

Capitaux propres = Actifs – Passifs

Comment calculer le BVPS

Le BVPS classique

Souvenez-vous dans le nom du ratio on retrouve “valeur comptable”. Maintenant que nous l’avons définie, calculons la :

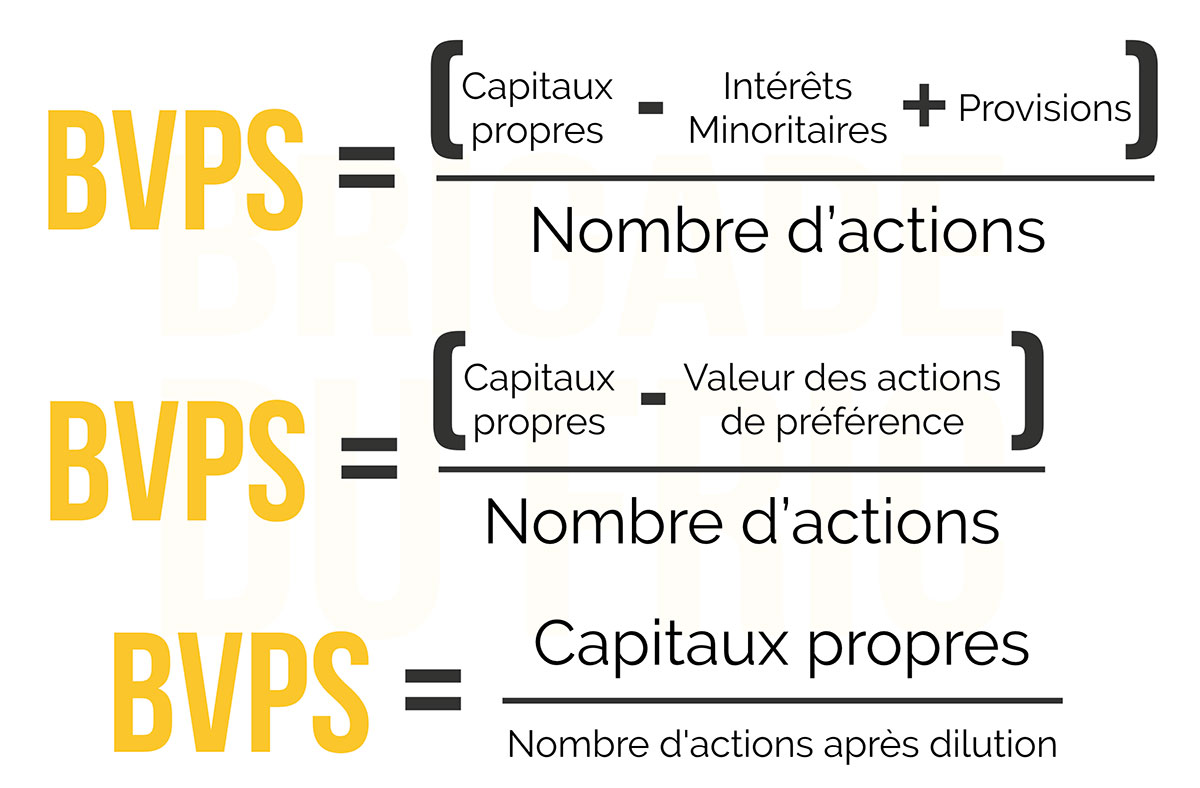

Capitaux propres = Actifs de l’entreprise – Dettes de l’entreprise – Intérêts minoritaires

En anglais : Stockholders’ Equity (ou Equity) = Assets – Liabilities – minority interests

Bien-sûr dans le cas ou l’entreprise étudiée à des intérêts minoritaires.

Si maintenant on veut calculer le BVPS ou “valeur comptable par action” on a :

Valeur comptable

BVPS = ----------------

Nombre d'actionsOU

Capitaux propres

BVPS = ----------------

Nombre d'actionsBVPS = Valeur comptable / Nombre d’actions

OU

BVPS = Capitaux propres / Nombre d’actions

Le BVPS ajusté

Définition : Les intérêts minoritaires

- 🇫🇷 Intérêts minoritaires

- 🇫🇷 Intérêts non contrôlants

- 🇫🇷 Intérêts hors groupe

- 🇺🇸 Minority interests

- 🇺🇸 Non-controlling interests

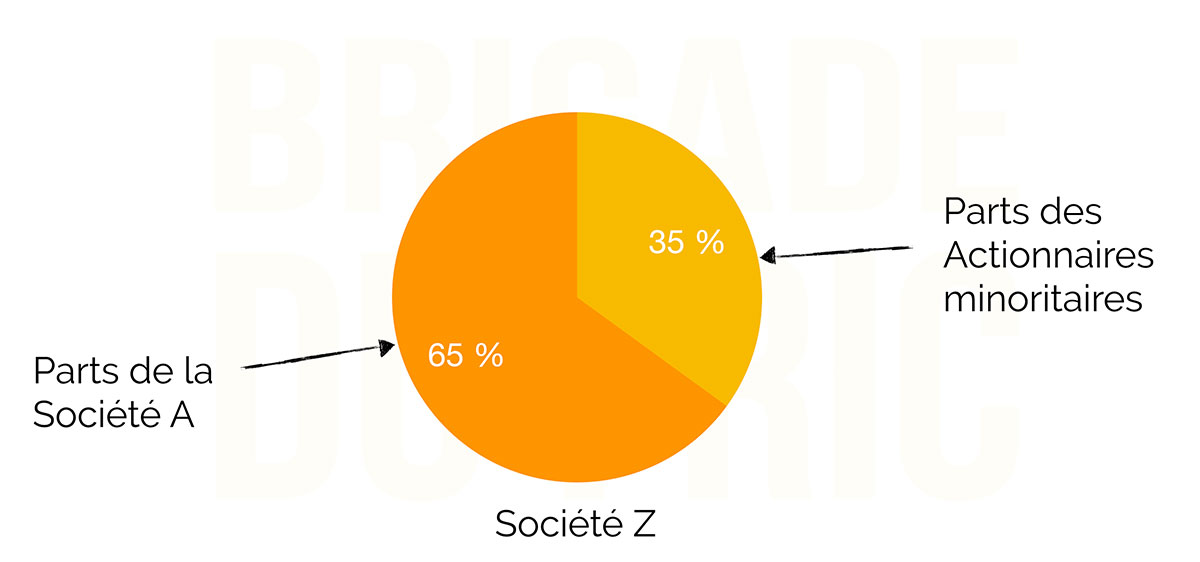

Dans les grosses entreprises/sociétés mères/holding/etc il est fréquent qu’elles détiennent d’autres entreprises et elles ne les détiennent pas forcément en totalité.

Exemple :

Société A détient Société Z à hauteur de 65%. Il y a donc 35% qui appartiennent aux actionnaires minoritaires de Société Z.

Dans le bilan de Société A 100% des résultats de Société Z seront inscrits mais pourtant elle n’en détient que 65%. L’ajustement est donc fait dans le bilan au niveau des intérêts minoritaires.

C’est mal fait pour les investisseurs mais cela présente sûrement un intérêt côté comptable. Il faut juste le savoir.

Définition : Les Provisions

“Les provisions reflètent des charges probables […] Les provisions représentent une perte ou un gain probable non définitif”

Si vous voulez creuser, voici la page wikipédia : https://fr.wikipedia.org/wiki/Provision

Certains sites ne mentionnent pas les provisions dans le calcul du BVPS. C’est la documentation du site ZoneBourse qui m’a mise sur la voie.

J’ai décidé de l’intégrer ici pour vous montrer que la comptabilité, lorsqu’elle est comprise, vous donne une flexibilité dans le calcul de vos ratios.

Le calcul

BVPS = (Actifs de l’entreprise – Passifs de l’entreprise – Intérêts minoritaires) / Nombre d’actions

(Actifs de l'entreprise - Passifs de l'entreprise - Intérêts minoritaires)

BVPS = --------------------------------------------------------------------------

Nombre d'actionsOU

(Capitaux propres - Intérêts minoritaires)

BVPS = ------------------------------------------

Nombre d'actionsBVPS = (Actifs de l’entreprise – Passifs de l’entreprise – Intérêts minoritaires) / Nombre d’actions

OU

BVPS = (Capitaux propres – Intérêts minoritaires) / Nombre d’actions

Pour vous aider, si on le traduisait en français, on aurait :

(La valeur des biens de l’entreprise – le montant d’argent que doit l’entreprise – la part des résultats n’appartenant pas à l’entreprise) / Nombre d’actions

Un exemple avec l’entreprise “Les Lunettes de Pierrette”:

- Actifs : 153 000 000 €

- Dettes : 139 000 000 €

- Capitaux propres : 14 000 000 €

- Nombre d’actions : 100 545

- Prix d’une action : 547.89 €

BVPS = (153 000 000 – 139 000 000) / 100 545 = 139.24 €

OU

BVPS = 14 000 000 / 100 545 = 139.24 €

Le BVPS actions de préférence

Une entreprise peut émettre des actions de préférence. Ces actions ont parfois un dividende supérieur/prioritaire.

Dans le cas du BVPS, les actionnaires prioritaires seront payés en priorité. C’est pourquoi on soustrait cela au “pactol” des actionnaires ordinaires : les capitaux propres.

Nous aurions donc la formule :

(Capitaux propres - Valeur des actions de préférence)

BVPS = -----------------------------------------------------

Nombre d'actionsBVPS = (Capitaux propres – Valeur des actions de préférence) / Nombre d’actions

Dans le cas du BVPS, les actionnaires prioritaires seront payés en priorité. C’est pourquoi on soustrait cela au “pactole” des actionnaires ordinaires : les capitaux propres.

Bien-sûr n’oubliez pas de déduire les Intérêts minoritaires des capitaux propres si cela s’applique et que ce n’est pas déjà fait.

Reprenons l’exemple des Lunettes de Pierrette :

- Actifs : 153 000 000 €

- Dettes : 139 000 000 €

- Capitaux propres : 14 000 000 €

- Valeur des actions de préférence : 1 543 000 €

- Nombre d’actions : 100 545

- Prix d’une action : 547.89 €

Capitaux propres = 14 000 000

BVPS = (14 000 000 – 1 543 000) / 100 545 = 123.89 €

Le BVPS dilué

Dilué ? C’est quoi dilué ?

Au cours de sa vie, une entreprise peut émettre des convertibles. Par exemple, des obligations qui à terme peuvent être converties en action. Ou encore les stock-options souvent données à l’équipe dirigeante cela lui confère un intérêt commun avec les actionnaires : plus le prix de l’action est élevé, mieux c’est pour eux afin d’en tirer des bénéfices.

Mais ces obligations convertibles, stock options, ou tout autre convertible vient augmenter le nombre d’actions de la société donc, théoriquement, la valeur de vos actions et votre part de l’entreprise. On a donc une dilution de l’entreprise :

Plus on ajoute de l’eau dans notre sirop plus la boisson est diluée.

Plus on ajoute d’actions dans notre entreprise plus votre participation est diluée

Exemple, vous détenez 10 actions d’une entreprise qui en totalise 100. Vous avez donc 10%.

Si on ajoute 100 actions aux 100 précédentes, vous en avez toujours 10 donc 10*100/200 = 5%.

Toutes les entreprises n’ont pas de convertibles mais si elles en ont, une ligne est inscrite au bilan : “Nombre moyen d’actions après dilution”

On aurait donc la formule :

Capitaux propres

BVPS = -------------------------------

Nombre d’actions après dilutionBVPS = (Actifs – Dettes) / Nombre d’actions après dilution

OU

BVPS = Capitaux propres / Nombre d’actions après dilution

Bien-sûr n’oubliez pas de déduire les Intérêts minoritaires des capitaux propres si cela s’applique et que ce n’est pas déjà fait.

Reprenons les détails de Lunettes de Pierrette :

- Actifs : 153 000 000 €

- Dettes : 139 000 000 €

- Capitaux propres : 14 000 000 €

- Nombre d’actions : 100 545

- Nombre d’actions après dilution : 105 698

- Prix d’une action : 547.89 €

BVPS = 14 000 000 / 105 698 = 132.45 €

Aller plus loin avec le calcul du BVPS

La valeur du BVPS peut varier encore en fonction de vos connaissances comptables et des éléments que vous voulez prendre en compte dans le calcul.

Certains investisseurs peuvent enlever les actifs intangibles (logiciels, brevets, puissance de la marque, …) et ne garder que les actifs tangibles (Bâtiments, outillage, matériel, machines, ordinateurs, bureaux, …).

Le BVPS action de préférence dilué

Un exemple simple serait ici de cumuler nos deux calculs précédents. Ce qui nous donnerait :

(Capitaux propres - Valeur des actions de préférence)

BVPS = -----------------------------------------------------

Nombre d’actions après dilutionBVPS = (Capitaux propres – Valeur des actions de préférence) / Nombre d’actions après dilution

OU

BVPS = (Actifs – Dettes – Valeur des actions de préférence) / Nombre d’actions après dilution

Bien-sûr n’oubliez pas de déduire les Intérêts minoritaires des capitaux propres si cela s’applique et que ce n’est pas déjà fait.

En reprenant l’exemple Lunettes de Pierrette :

- Actifs : 153 000 000 €

- Dettes : 139 000 000 €

- Capitaux propres : 14 000 000 €

- Nombre d’actions : 100 545

- Prix d’une action : 547.89 €

- Valeur des actions de préférence : 1 543 000 €

- Nombre d’actions après dilution : 105 698

BVPS = (14 000 000 – 1 543 000) / 105 698 = 117.85 €

Vous voyez que du calcul simple à celui ci nous passons de 139.24 € à 117.85€, ce qui fait une différence non négligeable.

Quel calcul utiliser au final ?

J’aurais tendance à vous dire, le calcul qui vous offrira la plus grand marge de sécurité. Donc, tout ce qui vient diminuer le numérateur (les capitaux propres, en haut) et tout ce qui vient potentiellement augmenter le dénominateur (le nombre d’actions, en bas).

C’est celui qui vous donne le résultat le plus faible.

À quoi sert le BVPS en bourse

Définir si l’entreprise est sous-évaluée ou surévaluée

Le BVPS permet de déterminer si le prix d’une action est sous-évalué ou surévalué par rapport aux actifs de l’entreprise.

Les causes d’une sous-évaluation

Dans le cas ou le BVPS est supérieur au prix de l’action (action sous évaluée) :

- Ses perspectives de croissance sont faibles, mauvaises ou négatives

- Un mauvais cycle économique

- Une peur des investisseurs (justifiée ou non)

- Les investisseurs pensent que les actifs de l’entreprise sont surévalués comptablement

- Des problèmes inhérents à l’entreprise ou à son marché

- Aucune raison particulière, tu viens de trouver une bonne affaire ?

- …

Les causes d’une surévaluation

Dans le cas ou le BVPS est inférieur au prix de l’action (action surévaluée) :

- Un optimisme des investisseurs sur le marché ou sur la valeur

- Un bon cycle économique

- Des prévisions de croissances bonnes ou grandioses

- Une bonne équipe de gestionnaires

- …

Mais alors si le BVPS est supérieur au prix de l’action, faut-il absolument acheter ? Pas forcément, explication un peu plus loin.

Comment interpréter le résultat du BVPS

Plus l’écart est important entre le BVPS et le prix de l’action, plus le l’action est considérée comme sous-évaluée ou surévaluée.

Toute chose égale, un BVPS supérieur est préféré à un BVPS inférieur. Mais, un BVPS inférieur ou qui diminue ne doit pas nécessairement exclure une opportunité d’investissement.

Pour comprendre, lisez bien cette section

Calculer le ratio cours/actif net (PB Ratio ou Price to Book Ratio)

Le PB Ratio (PBR – Price to Book Ratio) permet d’avoir un multiple pour définir à quel point l’entreprise est sous évaluée ou surévaluée.

Le PB Ratio, se calcul selon la formule :

Prix d'une action

PBR = -----------------

BVPSPrice to Book Ratio = Prix d’une action / BVPS

Prenons Entreprise B avec un BVPS calculé de 16$ et une action au prix de 100$ (la valeur de marché)

PBR = 100/16 = 6.25

Entreprise B est donc surévaluée de 6.25 fois sa valeur comptable.

Calculer le ratio ROE (Return On Equity) par action (rendement des capitaux propres par action)

Je ne m’attarde pas ici car le ROE aura un article/vidéo entière consacrée à son sujet.

BNA

ROE = ----

BVPSROE par action = BNA/BVPS

OU

ROE = Résultat / Capitaux Propres

(Ce dernier calcul représente le le Return on Equity global, pas celui “par action”)

Exercice rapide pour vous tester

- Share buyback = augmentation du BVPS

- Remboursement de passifs = augmentation du BVPS

- Achat d’actifs = augmentation du BVPS

Si l’entreprise rembourse certaines dettes. Est-ce que le BVPS augmente ou diminue ?

Cliquer pour afficher la réponse

Il augmente

Explication : Si l’entreprise rembourse certaines dettes, la valeur comptable augmente. Donc le numérateur (chiffre du haut) augmente également. Rappelez-vous, Valeur comptable = Actifs – Dettes

Si l’entreprise acquiert “gratuitement” de nouveaux actifs. Est-ce que le BVPS augmente ou diminue ?

Cliquer pour afficher la réponse

Il augmente

Explication : Si l’entreprise acquiert de nouveaux actifs sans s’endetter (ce qui en pratique n’est sûrement pas fréquent), la valeur comptable augmente. Donc le numérateur (chiffre du haut) augmente.

Si l’entreprise rachète ses propres actions. Est-ce que le BVPS augmente ou diminue ?

Cliquer pour afficher la réponse

Il augmente

Explication : Si le nombre d’actions diminue, le dénominateur (chiffre du bas de la division) diminue également.

Un BVPS supérieur au prix de l’action

Chouette vous avez trouvé une action sous évaluée 🤑🤑🤑

Est-ce une si bonne affaire ?

Pas nécessairement, il faut absolument vous demander pourquoi il en est ainsi et pourquoi le prix de l’action n’a pas été corrigé par les autres investisseurs. Sauf si la valeur que vous étudiez n’est pas côtée en ligne, vous n’êtes généralement pas le seul à voir que le BVPS est supérieur au prix de l’action.

Comme vu précédemment dans les causes d’une sous ou surévaluation, la raison peut faire partie de celles listées, ou pas !

Peter Lynch parle dans son livre “Et si vous en saviez assez pour gagner en bourse” (lien affilié) des entreprises qu’il catégorise “Asset play”.

“L’entreprise détient un actif de valeur que Wall Street n’a pas encore vu” et vous en avez connaissance.

Exemples : du cash, bâtiment(s), terrain(s), pertes fiscales déductibles, …

Le value TRAP (piège à valeur) : LE BVPS est imprécis

La valeur comptable, donc le BVPS, peuvent être fortement impactés par la valeur à la revente des actifs. Si une entreprise est en liquidation, ses actifs seront revendus, attention aux surprises car cela ne veut pas dire que vous empocherez la valeur du BVPS pour chaque action que vous détenez…

Les valeur des actifs est déterminée au niveau comptable, pas nécessairement des pros du domaines et parfois différemment en fonction des industries et des secteurs… Un actif peut perdre comptablement de la valeur d’année en année mais, tous les actifs ne sont pas égaux.

On dit qu’un actif qui perd de la valeur se déprécie (Comptabilité : la dépréciation) et les entreprises peuvent avoir des politiques de dépréciations différentes.

Par exemple : Certaines machines malgré une valeur comptable acceptable peuvent se revendre bien en dessous de ce prix si personne n’en veut, les terrains peuvent se revendre bien au dessus de la valeur comptable si le marché immobilier a évolué positivement, …

La valeur des biens peut être différente (soit inférieure soit supérieure)

C’est ce qu’on appelle plus communément dans le monde de la valeur le “value trap”. Un piège pour les investisseurs dans la valeur.

Le BVPS n’inclue pas certains facteurs intangibles

Comme le dit Buffett, la valeur de marché (prix d’une action) inclut certaines choses qui ne sont pas dans la valeur comptable.

On pourrait imaginer la valeur comptable comme une estimation conservatrice/défensive à condition, bien-sûr, qu’elle soit bien comprise et exploitée par l’investisseur.

La valeur de marché inclut bien plus de paramètres comme :

- La valeur perçue des actifs intangibles de l’entreprise

- L’optimisme des investisseurs

- Les conditions de marché

- …

Exemple : Une bonne campagne marketing va augmenter les coûts donc diminuer le BVPS.

Mais, potentiellement augmenter la valeur perçue de la marque qui pourra l’utiliser à son avantage pour augmenter ses prix.

Vous l’aurez compris, la valeur des actifs intangibles est souvent subjective.

Et même si vous avez trouvé une bonne affaire…

Disons que après analyse de votre part, vous avez trouver une bonne affaire ! BINGO !?

Non !

Si vous avez trouvé une entreprise sous-évaluée, rien ne vous garantie que le marché arrivera un jour à la même réalisation que vous.

Vous aurez peut être la chance qu’un “Raider” tombe sur cette entreprise la rachète et la liquide… Oui… peut-être !

Bien-sûr, je joue un peu l’avocat du diable, en trouvant ce type de bonnes affaires vous mettez plus de chances de votre côté en “réduisant les risques” 😉

Autres faiblesses du BVPS

Le BVPS à d’autres faiblesses que je ne détaillerai pas ici :

- Il n’inclue pas forcément la bonne valeur des actifs intangibles (ex : Les connaissances des employés, etc)

- Est moins utile pour évaluer des entreprises de la tech qui ont plus d’actifs intangibles

- Il ne reflète pas le risque inhérent à chaque classe d’actifs (Exemple de risque : emprunt bancaire VS terrain)

- …

Warren Buffett et Peter Lynch à propos du BVPS

Ce que pense Buffett du BVPS et de la valeur comptable

Berkshire paid 4X book for See’s Candy, 2X book for Scott Fetzer and more recently 2.8X book for Precision Cast Parts and 5X book for Iscar.

Source (et TRÈS intéressant) : https://www.valuewalk.com/2017/03/buffett-series-buffett-book-value/

La “Book Value” (valeur comptable), est la façon dont Buffett évaluait Berkshire Hathaway, son entreprise de 500 milliards. Début 2019, il a décrété qu’utiliser la valeur du marché (Market Value) plutôt que la valeur comptable serait plus sage pour évaluer la valeur de son entreprise. Est-ce que cela veut dire que tous les investisseurs peuvent abandonner la valeur comptable ? Sûrement pas. Faut-il la prendre avec un grain de sel ? Très probablement.

L’explication de Buffett était que certains actifs (marque, marketing, équipe dirigeante, …) sont à l’heure d’aujourd’hui très importants et ils sont mal représentés par la Book Value.

Buffett, tout comme son professeur Benjamin Graham (père fondateur de l’investissement dans la valeur) a énormément utilisé le ratio Book Value Per Share (BVPS) lors de ses investissements passés. Le monde ayant évolué et les conditions économiques ayant changées, il est plus difficile (mais pas impossible ?) d’utiliser la méthode de Graham.

Si cela vous intéresse, faites des recherches sur l’investissement dans les “culs-de-cigare” en anglais : “Cigar Butt”.

Avis de Peter Lynch sur le BVPS

Citations de Peter Lynch issues de son livre cité plus haut :

“Quand vous achetez une action pour sa Valeur Comptable (Book Value), vous devez comprendre dans les détails la valeur des actifs”.

Peter Lynch – Et si vous en saviez assez pour gagner en bourse

“Le problème c’est que la valeur compte a souvent peu à voir avec la valeur réelle de l’entreprise”.

PETER LYNCH – ET SI VOUS EN SAVIEZ ASSEZ POUR GAGNER EN BOURSE

Il signale également que si l’entreprise a beaucoup de dettes vous n’êtes pas sûr de pouvoir toucher de l’argent même si le BVPS est supérieur à la dette.

Il cite ensuite un exemple pour aider l’investisseur à comprendre :

“La Book Value de Penn Central [une ancienne entreprise ferroviaire américaine] était de $60 lorsqu’elle a fait faillite”.

“Chez Penn Central, les tunnels de montagne et les wagons inutiles étaient comptés comme des actifs”.

Où trouver le BVPS ?

Dans les documents financiers

Dans le document Français

Comptes consolidés p.169, bilan consolidé p.172

– Intérêts minoritaires 2018 : 1 664 000 000

– Capitaux propres 2018 : 33 957 000 000

Comptes consolidés p.169, Annexe aux comptes consolidés p.177, Résultat par action p.228

– Nombre moyen d’actions pris en compte pour le calcul avant dilution : 502 825 461

– Nombre moyen d’actions pris en compte pour le calcul après effets dilutifs : 503 918 140

Dans le document Anglais

Consolidated financial statements p.169, consolidated balance sheet p.172

– Minority interests 2018 : 1 664 000 000

– Equity 2018 : 33 957 000 000

Comptes consolidés p.169, Annexe aux comptes consolidés p.177, Résultat par action p.228

– Nombre moyen d’actions pris en compte pour le calcul avant dilution : 502 825 461

– Nombre moyen d’actions pris en compte pour le calcul après effets dilutifs : 503 918 140

À vous de faire le calcul

En fonction de ces données, à vous de faire le calcul. Vous pouvez vérifier la proximité de votre résultat avec les sites d’analyses.

Ici on aurait :

- Sans les provisions : (33 957 000 000 – 1 664 000 000) / 503 918 140 = 64.08€

- Avec les provisions : (33957000000 – 1664000000+ 2430000000 + 369000000) / 503918140 = 69.64€

Si on vérifie sur Zonebourse pour 2018, on voit que la valeur est différente. Zonebourse ne mentionne pas les actions diluées mais mentionnent les provisions.

Ils affichent un résultat de 63.9€ pour 2018

Concernant les provisions, si vous faites le calcul avec les provisions des documents financiers de LVMH, le résultat s’éloigne de celui de ZoneBourse plutôt qu’il ne s’en rapproche.

Impossible de trouver plus de détails sur le calcul de Zonebourse…

La magie des sites d’analyses bien expliqués 👏👏👏

Sur les sites d’analyses

Vous trouverez le BVPS sur tous les sites d’analyse : Zonebourse, Morningstar, Yahoo finance, msn money, Seeking Alpha, investing.com, …

Fiche résumé et notions clés

BVPS : Book Value Per Share (Valuer comptable par action)

Le BVPS permet de déterminer si le prix d’une action est sous-évaluée ou surévaluée par rapport aux actifs de l’entreprise.

Le calcul le plus simple du BVPS :

BVPS = Capitaux propres / Nombre d’actions

Définir si une entreprise est sous-évaluée ou surévaluée par rapport à sa valeur comptable, Calculer d’autres ratios (PBR, ROE, …)

BVPS supérieur au prix de l’action : Action sous-évaluée

BVPS inférieur au prix de l’action : Action surévaluée

Si le BVPS est supérieur au prix de l’action : attention, attention au value trap, le BVPS n’inclue pas certains facteurs intangibles, Il est moins utile pour évaluer des entreprises de la tech, il reflète mal le risque de chaque classe d’actifs, …

Retrouvez toutes les fiches résumé sur l’album de la page Facebook (accessible même sans compte FB) : https://www.facebook.com/pg/BrigadeDuFric/photos/?tab=album&album_id=2552422571537496

Les informations présentées dans cet article “BVPS bourse” ne sont pas des conseils d’investissement mais sont ici dans un but éducatif et de partage.

Faites vous conseiller par un professionnel.

Love,

-Pierre

1 comment

Je suis surpris de trouver du contenu sur les ratios boursiers gratuit et aussi qualitatif… merci