Vient le moment fatidique de la banque et de la convaincre avec le dossier bancaire. Pour un investissement locatif les informations sont différentes d’une résidence principale, ici je me concentre sur la partie investissement locatif du dossier bancaire mais vous pouvez toujours vous inspirer du design.

Accès gratuit sur Google Slides :

“Fichier” > “Créer un copie” pour le modifier, sinon “Fichier”, “Télécharger” (formats : powerpoint, pdf, etc…).

Si vous ne pouvez pas y accéder sur Google, vous pouvez télécharger le pdf (normalement vous pouvez et c’est mieux d’y accéder sur Google Slides car il sera à jour) :

Sommaire de l’article

- 1 – Faire bonne impression

- 2 – Le dossier bancaire pour un investissement locatif

- 2.1 – Ta situation personnelle et professionnelle

- 2.2 – Patrimoine, dépenses et capacité d’épargne

- 2.3 – Le bien

- 2.5 – L’étude de marché (cible, bien, demande)

- 2.4 – Les chiffres (rentabilité, cash flow, …)

- 2.6 – Le crédit immobilier

- 3 – Faut-il passer par un courtier immobilier ?

1 – Faire bonne impression

Déjà habillez-vous convenablement mais surtout proprement. Là je ne vous apprend rien 😉

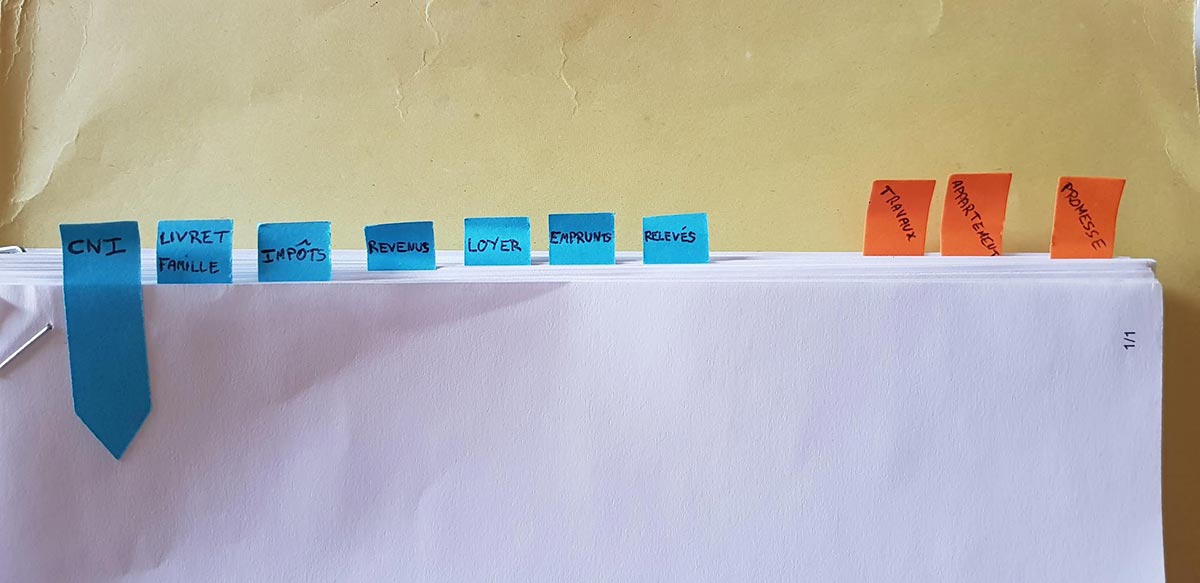

Préparez votre dossier et aller en rendez-vous ou en démarchage avec toutes vos pièces justificatives imprimées et classées. Je vous laisse regarder dans la vidéo à quoi ressemblait mon dossier papier dont voilà l’organisation :

Autre petite astuce, si vous le pouvez, prenez avec vous une tablette, votre smartphone ou même votre ordinateur pour y faire la présentation dessus (bien sûr nettoyez le, qu’il soit propre quoi…).

Personnellement je mettais en route le partage de connexion sur mon smartphone qui me permettait ensuite de m’y connecter avec mon PC portable pour avoir accès à internet.

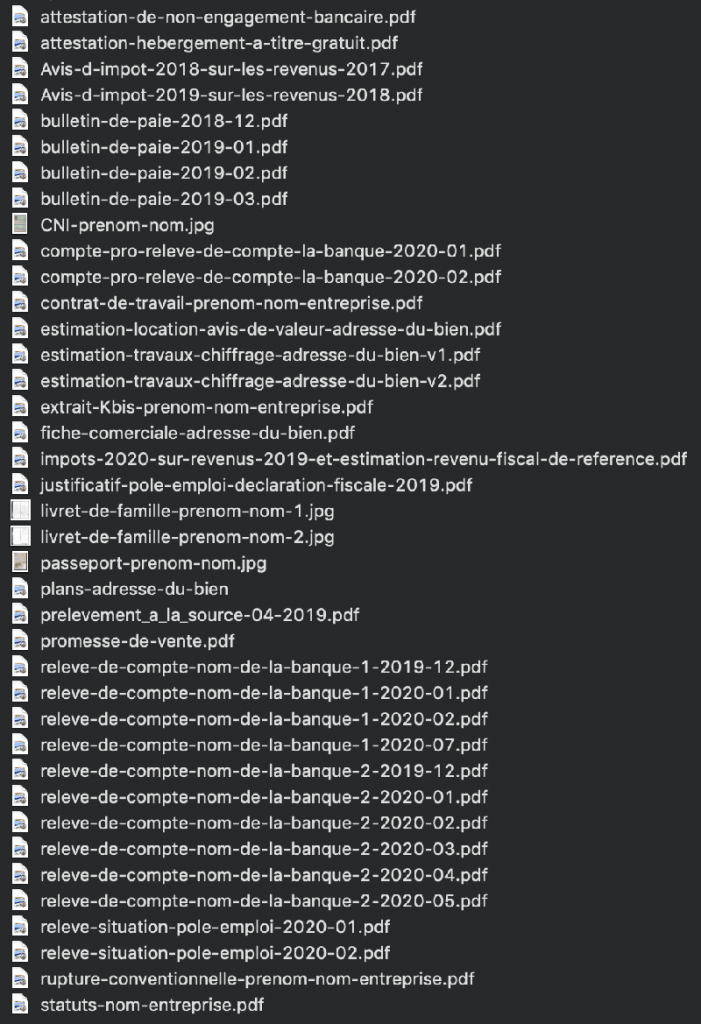

J’envoyais ensuite TOUTES les pièces justificatives de mon dossier bancaire par mail.

Ces pièces justificatives étaient renommées proprement (sans accent et sans espaces car ces caractères posent parfois problème et s’affiche comme “%E9” ou autre).

Vous faite gagner du temps à votre interlocuteur et vous prouvez encore une fois que vous êtes organisé !

2 – Le dossier bancaire pour un investissement locatif

J’ai vraiment du faire un dossier bancaire en béton à cause de ma situation : en fin de droit de chômage et je venais juste de lancer mon entreprise (qui plus est ne gagnait pas vraiment beaucoup d’argent 😅 ).

Bref c’était la grosse galère donc j’ai tout misé sur mon dossier en essayant de soigner chaque aspect : financier, technique, visuel, recherche, étude de marché, …

Vous pouvez y accéder ici :

Pour le modifier : “Fichier” > “Créer un copie”, sinon “Fichier”, “Télécharger” (formats : powerpoint, pdf, etc…).

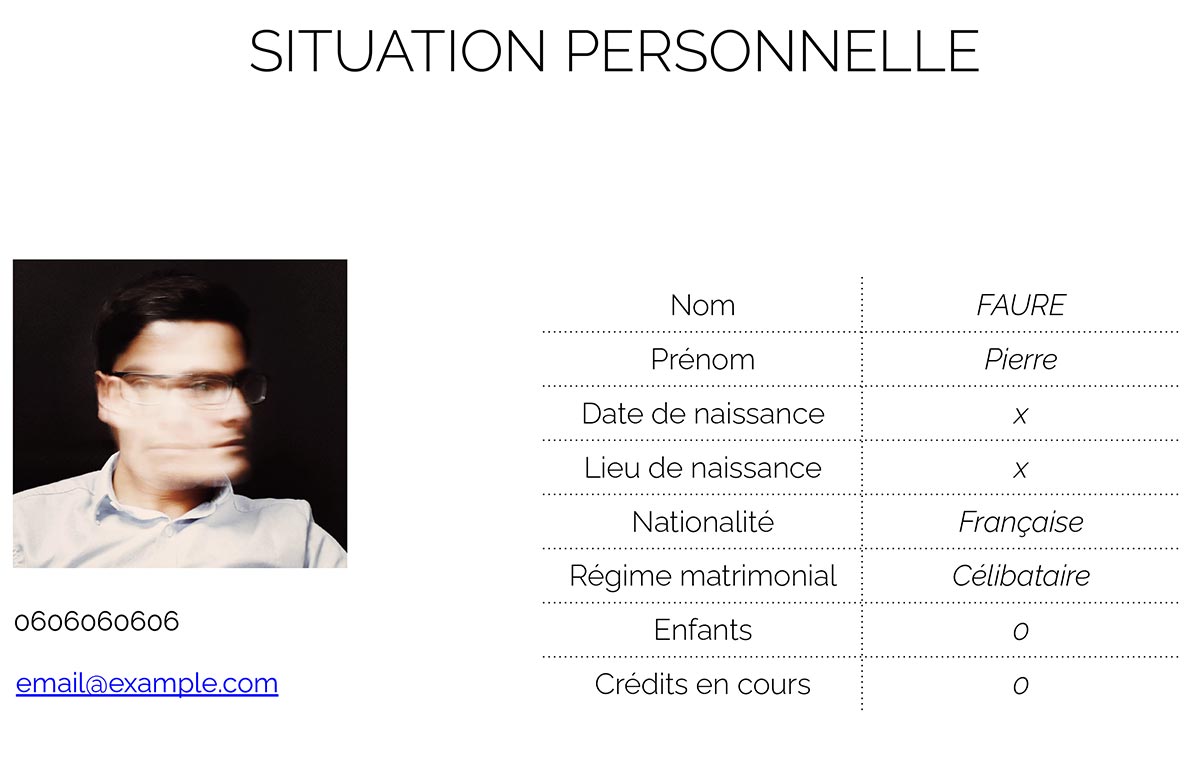

2.1 – Ta situation personnelle et professionnelle

Pour votre situation personnelle, indiquez si vous êtes marié, célibataire, si vous avez de enfants et des crédits en cours. Ce sont des informations importantes qu’on me demandait à chaque fois

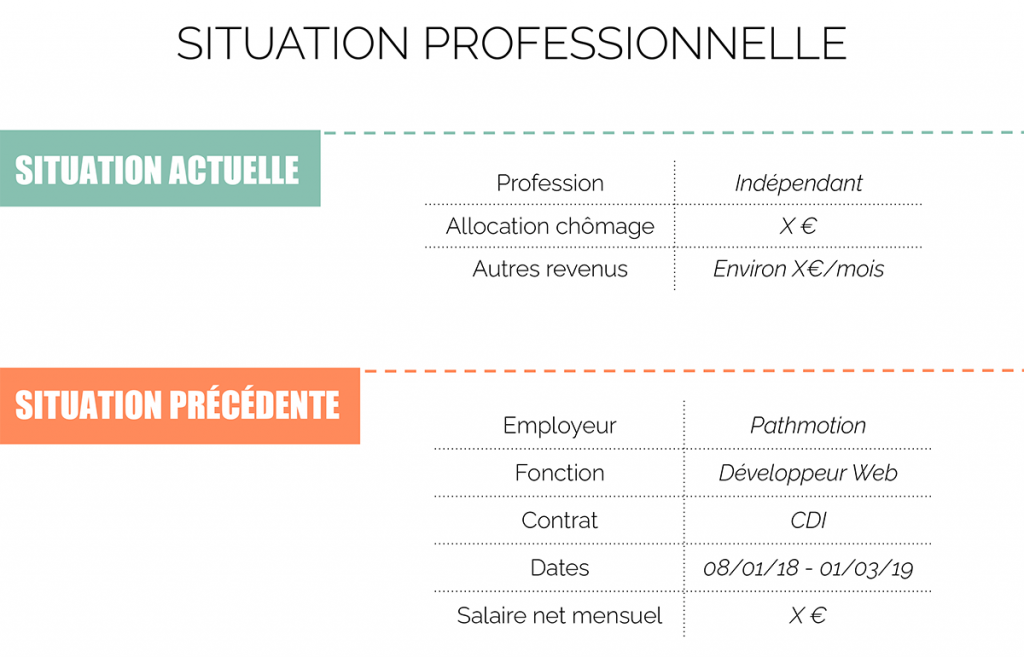

Côté situation pro, si vous avez besoin de convaincre, parlez des avantages de votre métier, des avantages que vous avez par rapport aux autres personnes dans le même corps de métier, vos évolutions de salaire passées et futures, etc…

Sinon pour les informations “classiques”, communiquez votre salaire et autres revenus de façon claire (indiquez si vous parlez en net, en brut, les deux, etc.

si besoin vous pouvez compléter avec votre parcours, un lien sur votre page LinkedIn si besoin ou passer un peu plus de temps à souligner certains avantages de votre domaine d’activité dans votre dossier bancaire.

Par exemple, ayant une formation de développeur web et un parcours assez intéressant (j’ai travaillé 2.5 ans à San Francisco, puis en Chine, etc) j’ai mis en avant le fait que mon type de profil est recherché et qu’il est assez facile de trouver un travail dans mon domaine.

J’ai ensuite conclu cette partie avec une partie sur les plus de ma situation pour résumer et relever les points importants :

- Aucun crédit en cours.

- Hébergé à titre gratuit depuis le 10/01/2020.

260€ CC/mois dans le logement précédent

- Domaine qui recrute.

Dernier emploi en France trouvé en 1 semaine. - Potentiel de salaire élevé.

J’ai travaillé 7 ans en tant que développeur dont 3 ans aux États-Unis. - Forte capacité d’épargne.

- Je sais trouver les bons plans pour faire des économies.

Ex : Loyer de 260€ en plein Paris 10éme. - Familier avec le marché de la colocation.

J’ai vécu 6 ans en colocation dans 3 pays : US, Chine, France.

J’ai parfois été cherché très loin dans less points positifs mais au vu de ma situation tout était bon à prendre.

Par exemple, sur les deux derniers points, en pointant du doigts mon loyer de 260€/mois charges comprises j’expliquais que j’étais attentif à mes dépenses.

Quand ensuite je mentionnais la colocation dans le dernier point, c’était pour introduire un peu mon projet et surtout dire que c’est un domaine dont je connais les challenge, problématiques, etc du côté locataire.

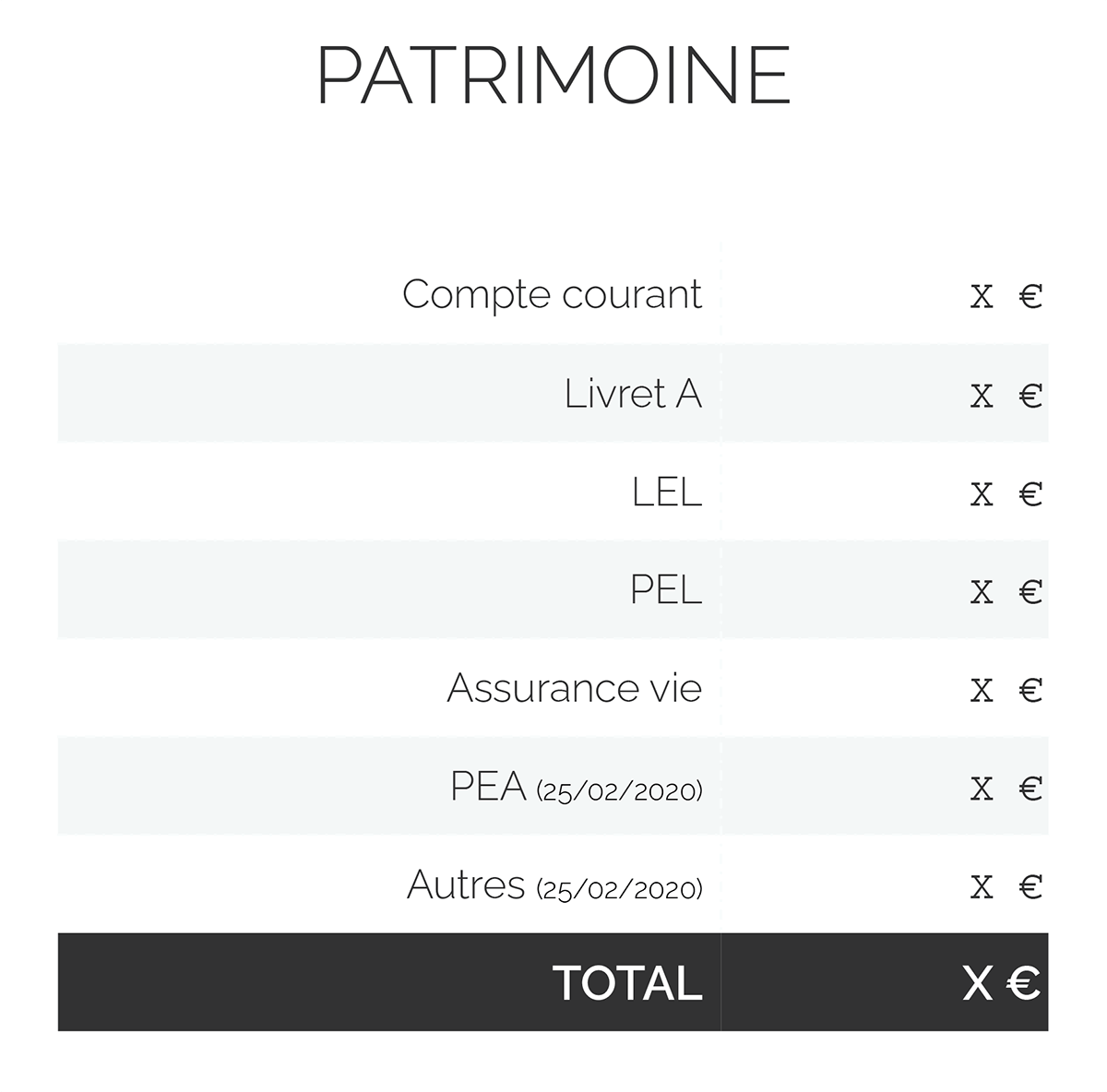

2.2 – Patrimoine, dépenses et capacité d’épargne

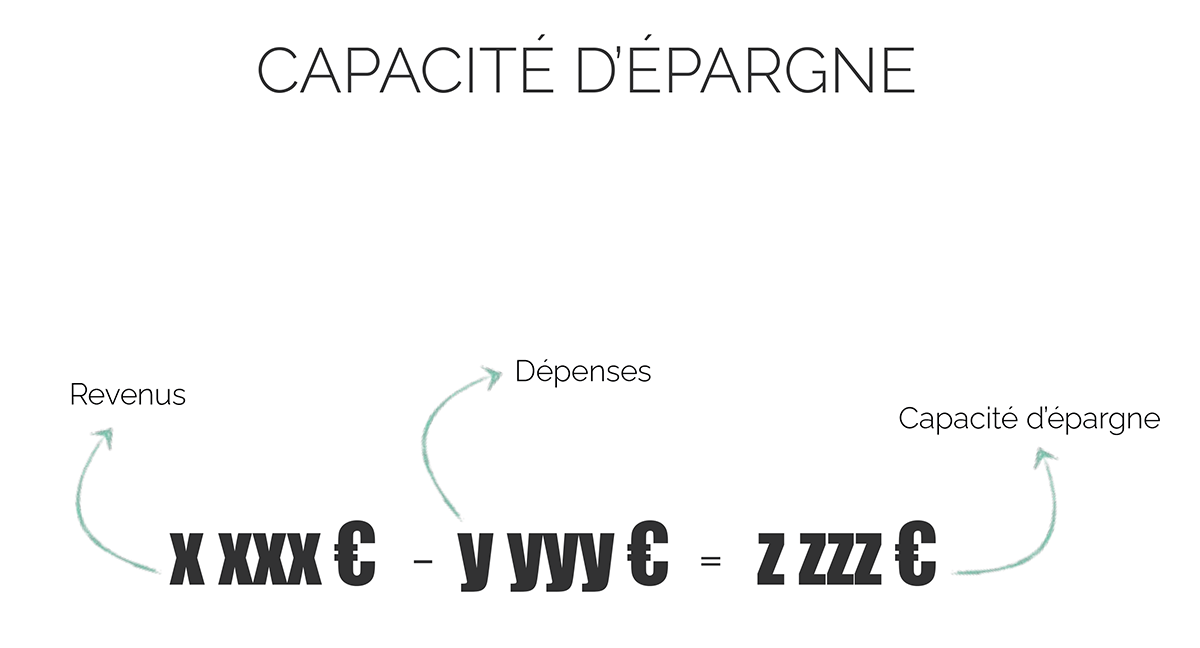

Venais ensuite la partie ou j’évoquais mon patrimoine, mes dépenses et où je rassemblais le tout pour calculer ma capacité d’épargne afin de montrer au banquier que je mettais quand même pas mal de côté même dans ma situation 🙂

J’avais ensuite un tableau similaire pour présenter mes dépenses. Pour mes dépenses j’ai utilisé l’application “Bankin” qui permet d’aggréger les dépenses de plusieurs comptes bancaires en différents postes de dépenses que j’avais organisés comme suit :

- Loyer

- Nourriture (Courses, restaurants, etc)

- Activités (Cinéma, Livres, “Shopping”, etc)

- Autre

- TOTAL

Je finissais cette section par le calcul rapide de ma capacité d’épargne :

Cela clôturait la partie sur ma situation personnelle et professionnelle.

2.3 – Le bien

Ensuite, partie sur le bien. J’avais ajouté une photo (qui n’est pas celle-ci) mais qui n’étais pas moche non plus. Si vous ne pouvez pas prendre une belle photo ou qui ne fait pas trop peur à quelqu’un d’inexpérimenté en immobilier (votre interlocuteur) dispensez vous-en éventuellement 🙂

Vous pouvez ajouter la localisation du bien sur une carte, une adresse n’est pas suffisantes, les conseillers ne sont pas tous des GPS donc soyez prévoyant. En plus, ça peut permettre de mettre en avant certains avantages du quartier.

Vous pouvez ensuite ajouter des photos du bien dans son état actuel puis des photos prévisionnelles pour montrer un peu l’atmosphère de votre futur bien. Vous pouvez trouver des photos sur leboncoin ou Google (attention aux droits d’auteurs si vous faites un autre usage que privé de ces photos !)

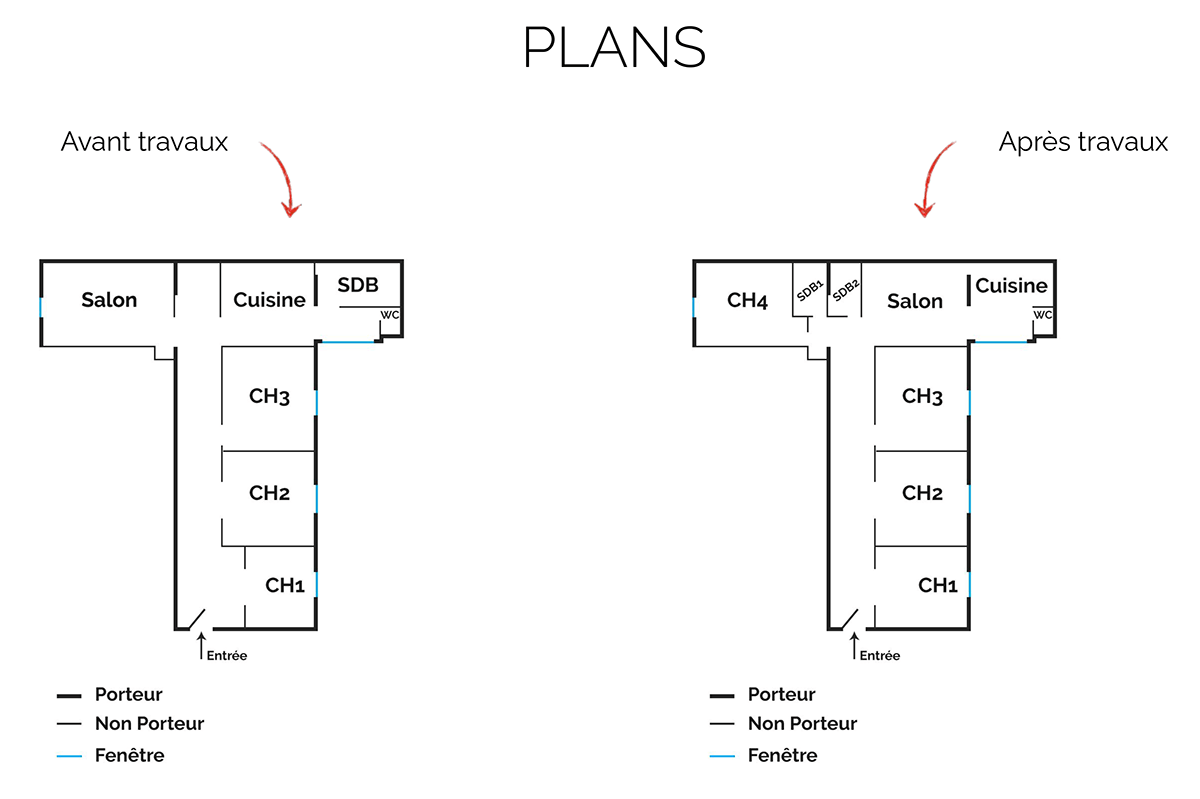

J’avais pour ma part ajouté un plan du bien avant travaux et après travaux dans mon dossier bancaire pour mon investissement locatif.

En guise de conclusion de cette section, je parlais des points positifs de l’appartement que j’avais listés ainsi :

- Hyper centre, quartier prisé de la cible (étudiants et/ou jeunes actifs).

Juste derrière la place X : silence et proximité. - Possibilité de faire 1 douche par chambre (à étudier).

Donc meilleure rentabilité. - Prix décoté dû aux travaux.

- Possibilité de faire les petits travaux moi-même.

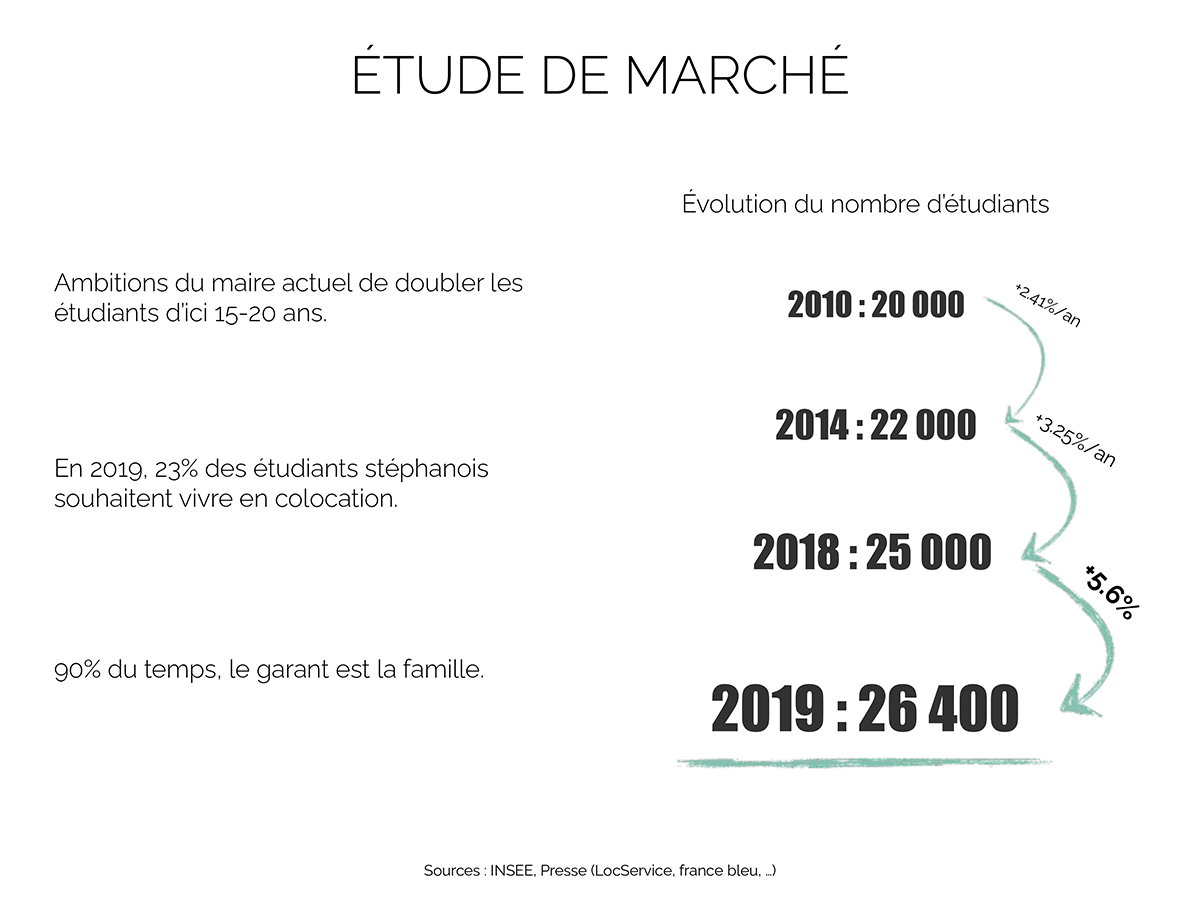

2.5 – L’étude de marché (cible, bien, demande)

Place ensuite à l’étude de marché qui me permet à moi investisseur de savoir où je met les pieds et à la banque de voir que je sais où je met les pieds 😁

Pour moi l’étude de marché se divise en 3 catégories :

Étude de marché sur la cible

Parlez de votre cible, les chiffres la concernant (si possible), l’attrait qu’elle a pour la localissation où vous achetez, etc.

Vous pouvez trouver des informations sur le site de l’INSEE ou d’autres sites comme https://www.lacoteimmo.com/prix-de-l-immo/vente/pays/france.htm#?BD=HP_Prix_Immo qui permet de donner différentes informations par quartier. Il esst toujours bien de trouver d’autres sources si vous le pouvez.

En fonction de votre cible vous voudrez contacter la mairie, l’office de tourisme, des associations de logement ou de quartier, …

Étude de marché sur le bien

Vous pouvez ajouter des chiffres sur le bien dans son état actuel par rapport à son marché. À quel prix se vendent ces biens en règle général ? À combien l’avez-vous acheté ? Pourquoi ?

Ensuite les estimations après travaux : que vaudra-t-il ? Par rapport aux autres biens similaires ? Quel sera le montant du loyer en nue ? en meublé ? …

Vous pouvez demander à une ou des agences de vous faire un estimatif. L’agence qui vend le bien devrait pouvoir vous le faire gratuitement. Les autres agences vous factureront la prestation.

Étude de marché sur la demande

Pour tester la demande, une technique est bien connu : les fausses annonces où il s’agit de déposer une annonce factice qui ressemblera au bien après travaux. Mais cette technique vient avec son lot de problèmes :

- Vous faussez le marché ;

- Les locataires potentiels envoient des messages pour un bien qui n’existe pas ;

- Les sites d’annonces prennent des mesures qui sont contraignantes pour tout le monde ;

- etc…

À la place vous pouvez, lors de votre étape de recherche, faire cette étude de marché en suivant plusieurs annonces de biens similaires au votre et noter :

- En combien de temps elles disparaissent ;

- Quel est le nombre de nouvelles annonces ;

- Quelles sont celles qui restent ? Pourquoi ?

- etc…

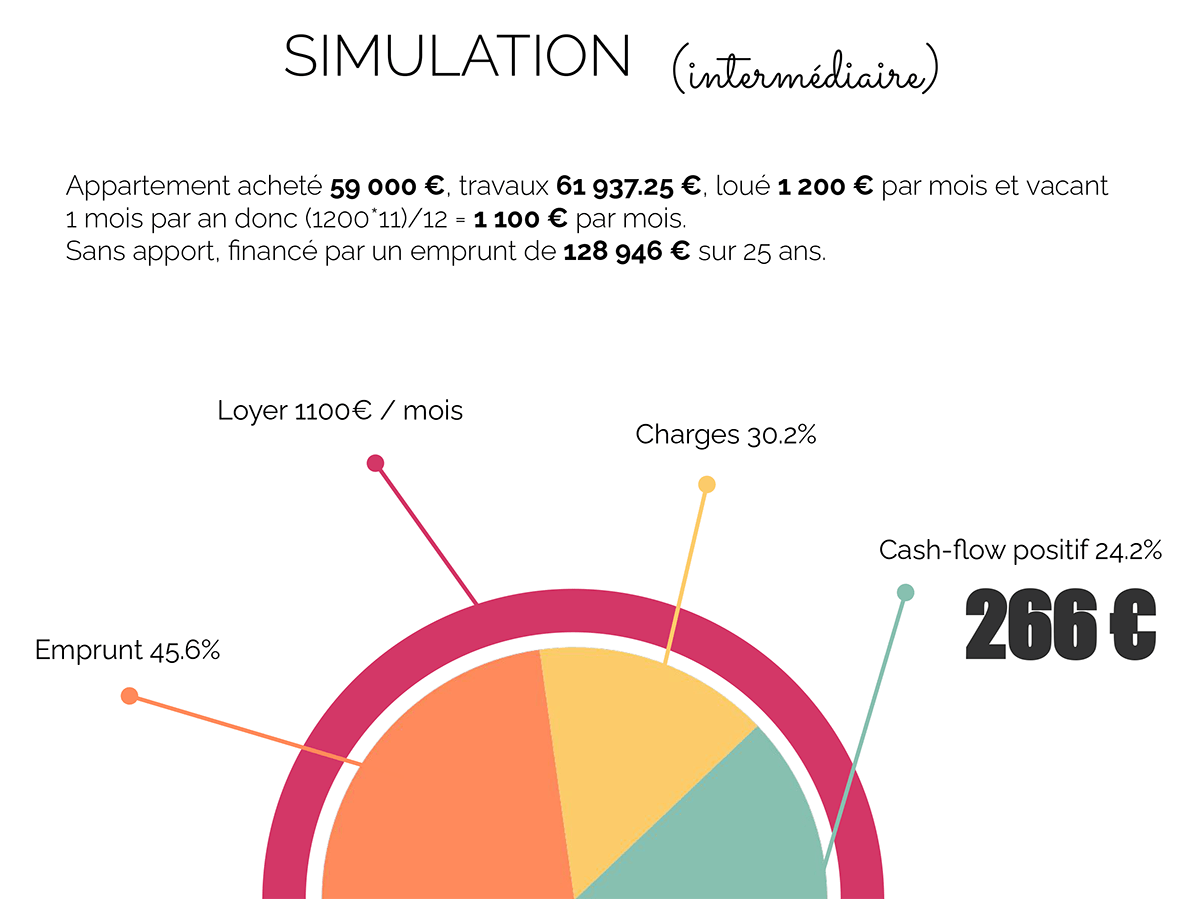

2.4 – Les chiffres (rentabilité, cash flow, …)

La rentabilité

Parlez ensuite des chiffres. Le prix affiché, le prix négocié, les frais de notaire, les travaux (venez avec un devis de pro, c’est mieux et la banque y accorde plus de confiance).

Vous en déduisez ensuite la rentabilité BRUTE ainsi :

Rentabilité BRUTE = Loyer annuel / (Prix d’achat + Frais de notaire + Travaux)

Vous pouvez ajouter au dénominateur (en bas) d’autres éventuels frais : frais d’agence à votre charge, frais de courtage, etc. Précisez le et apprenez à refaire le calcul si besoin 🙂

Le cash flow

Pour ma part j’avais décidé d’utiliser le simulateur de rentabilité rendement locatif et d’en tirer mes chiffres. J’ai fait 3 simulations : Une favorable, une intermédiaire (affichée ci-dessous), une défavorable.

Si vous avez un bon projet cela permet de mettre en avant la marge de sécurité de ce projet.

Si votre situation offre également une marge de sécurité (vous mettez de côté chaque mois), alors ce sont 2 très bons points.

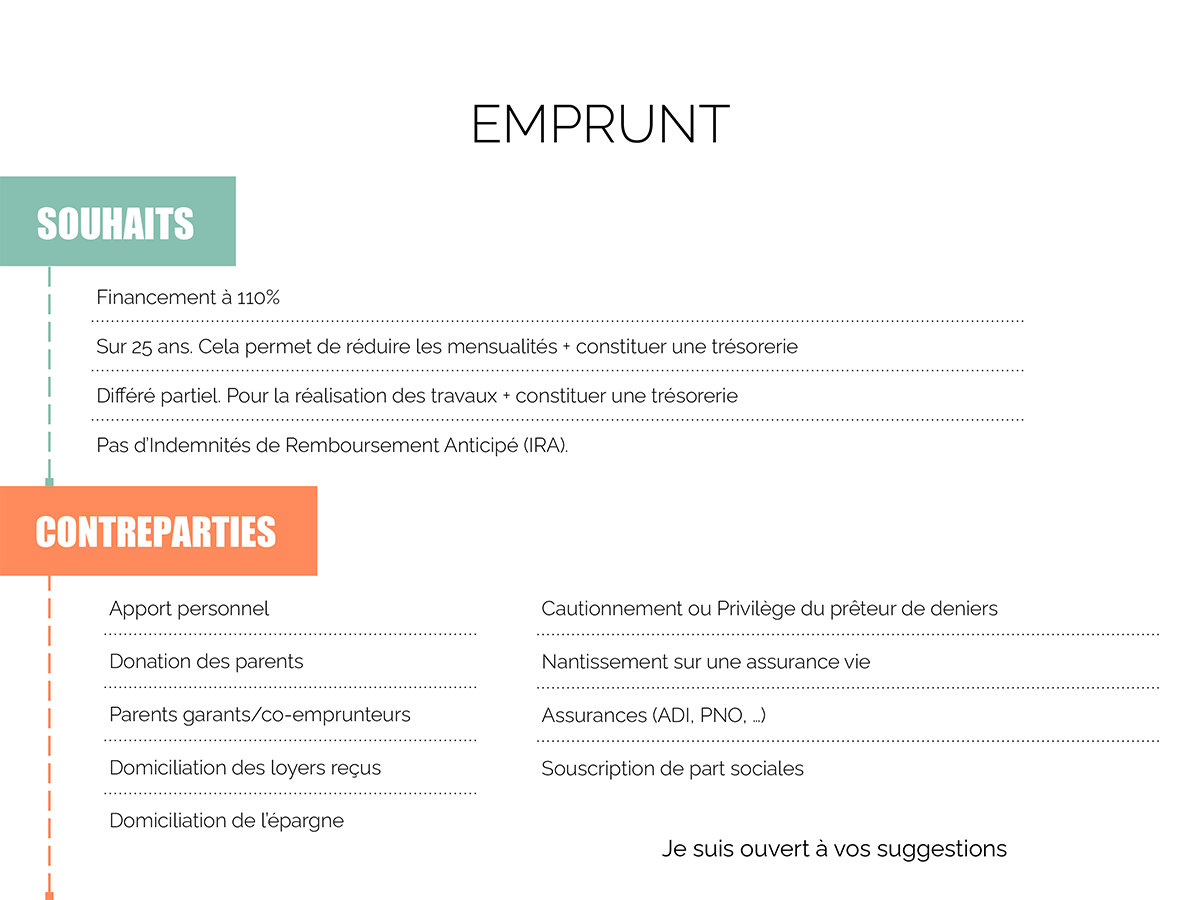

2.6 – Le crédit immobilier

Voilà comment j’avais présenté mes souhaits par rapport à l’emprunt dans mon dossier bancaire pour mon investissement locatif.

Ma situation étant compliqué j’ai essayé de vraiment mettre le paquet sur les contre partie que je pouvais apporter. Et, mon dossier étant un vrai Rubik’s cube pour les banquiers, je voulais surtout leur faire comprendre que j’étais flexible sur les solutions envisageables.

C’est l’occasionpour vous d’en apprendre plpus sur ces termes :

- Cautionnement ;

- Privilège du prêteur de deniers ;

- Nantissement sur Assurance vie.

Ces trois choses peuvent vous offrir une certaines flexibilité quant à l’octroi de votre crédit.

3 – Faut-il passer par un courtier immobilier ?

Malgré ma motivation après avoir reçu une quizaine de non, je continuais à prendre des rendez-vous. Parfois dans la même banque mais des agences différentes. Vous pouvez le faire quand votre dossier n’est pas monté au siège, si votre dossier est monté au siège ou que l’agence est dépendante d’une autre agence et que le directeur d’agence supervise les dossiers vous allez vous griller 😀

Une seule banque à fait monter mon dossier au siège : le Crédit Agricole et malheureusement à la surprise et déception du conseiller (j’étais vraiment tombé sur quelqu’un de bien !) on a reçu un non. J’ai essayé de trouvé une solution mais c’était mort selon le conseiller 🙁

Le confinement pointe le bout de son nez et là en passant quelques rendez-vous téléphonique j’ai vite compris que ça n’allais pass le faire… C’est très difficile de convaincre par téléphone, surtout dans un contexte ou tout le monde avait plus ou moins peur. Je sentais qu’on m’écoutais mais à moitié et l’excuse du contexte actuel ressortait souvent…

J’ai donc décidé de sortir mon joker, le courtier qui lui m’a obtenu un crédit immobilier dans ma banque (alors que ma conseillère n’avait aucune envie de pousser mon dossier).

Je vous laisse découvrir ça dans la prochaine page 🙂

< Leçon précédente à venir

Leçon suivante à venir >

16 comments

Merci pour cet article intéressant! Pour ma part, j’ai fait le dossier bancaire de façon plus simple sur word avec des tableaux pour expliquer mes rentrées d’argent et les sorties d’argent. Cela a bien fonctionner. Le votre est très beau, merci de le partager.

c’est pas mal, il faut rajouter un tableau pour le rendement de chaque bien et le rendement de tout les biens que l’on possède 🙂

En effet, réalisé pour mon premier bien, je n’ai pas pris la peine de le faire, pour les suivants je l’ajouterai. Merci.

Incroyable ce dossier bancaire, j’ai acheté une formation d’un youtubeur connu et la qualité était médiocre, donc vraiment merci !

Merci pour vos informations précieuses !!!!

Merci Pierre, ton dossier est superbe !!!!

Tu as fait un excellent boulot et en plus tu le proposes librement ce qui est extra !!!

Si un jour tu as envie de faire la fiche patrimoniale, n’hésite pas 😉

En tout cas tu m’as super aidé et je te dis du fond du coeur : MERCI !

Salut Philippe,

De rien, c’est avec plaisir ! Merci pour ton commentaire.

-Pierre

Bonjour,

merci Pierre de la Brigade du Fric, recherche sur Google, 1er résultat, 1er clic et je tombe sur exactement de ce que j’ai besoin.

Et en plus gratuit, alors cela mérite un remerciement.

Cordialement

Merci Stan 🙂

Bon investissement !

Incroyable travail sur ton dossier bancaire qui va me servir pour mon 2éme investissement locatif. Mon conseiller bancaire va être bluffé haha !

Bonjour et merci pour ton dossier qui est très clair, très pro.

Je suis en train de m’en inspirer pour créer le dossier de notre premier investissement locatif. J’espère que ça marchera!. Situation très stable au niveau professionnel depuis 15 ans pour mon conjoint et moi, mais il y a 10 ans on a fait un crédit immobilier pour notre résidence principale et à l’époque je trouvais ça totalement logique… Je verrai dans quelques semaines si j’aurais mieux fait de rester locataire!

Salut Mylene,

C’est pas forcément mauvais, tu peux mettre en avant le fait que vous n’avez pas à payer de loyer, que vous avez été de bons payeurs, etc. Trouve tous les arguments positifs de ta situation ^^

Déjà 10 ans de crédit ce n’est pas rien, tu as presque un bien qui t’appartient totalement 🙂

N’abandonne pas, n’hésite pas à faire plusieurs agence, si le dossier ne monte pas au siège et/ou à parler au directeur après refus d’un conseiller. Ça reste un domaine avec un peu d’humain même si c’est beaucoup automatisé (décision du siège, etc). Un conseiller qui pousse et comprend ta situation/ton projet/ton sérieux peut parfois faire la différence.

Bon courage,

-Pierre

Bravo et merci de tous ses conseils. Splendide!

Super travail. Je vais m’en inspirer pour mon propre dossier bancaire.

Un grand merci pour ce partage précieux !

H.

Excellente Explication et présentation !

Ton Dossier bancaire est ultra Pro , je te remercie pour le partage.

Je vais l’utiliser en conservant bien sur les crédits ( ton Job encore Bravo )

Sébastien un futur investisseur 🙂

Salut Sébastien,

Merci pour ton petit message qui fait très plaisir, je te souhaite plein de réussite 🙂

-Pierre