Certains liens sur cette page sont affiliés, notamment les liens qui dirigent vers les robo-advisors.

Dans cette vidéo je vous présente le tableau comparatif des robo-advisors et quelques petits points important à garder en tête lorsque vous comparez Birdee, Nalo, WeSave et Yomoni.

Les points abordés dans cet article :

- 0 – Qu’est-ce qu’un robo-advisor ?

- 1 – Informations générales sur les robo-advisors

- 2 – Comparaisons des conditions, versements et retraits

- 2.1 – Les tickets d’entrée, bloquant pour certaines personnes ?

- 2.2 – Versements programmés et ponctuels

- 2.3 – Retraits

- 3 – PEA, assurance-vie, PER, … qui propose quoi ?

- 3.1 – L’assurance vie, enveloppe préférée des robo-advisors

- 3.2 – Yomoni, le seul à proposer le PEA et le PER

- 4 – Projets, thématiques d’investissement et surtout … GESTION !

- 5 – Fonctionnalités proposées par Birdee, Nalo, Wesave et Yomoni

- 6 – Les frais : le nerf de la guerre ?

- 7 – Performances : Comparatif des robo-advisors

0 – Qu’est-ce qu’un robo-advisor ?

Les robo-advisors des “morceaux de code” qui automatisent la gestion, le profilage et plus ou moins l’allocation de portefeuilles via des enveloppes comme l’assurance vie, le PEA (Plan d’Épargne en Actions), le PER (Plan d’Épargne Retraite) ou le CTO (Compte-Titres Ordinnaire).

Ce ne sont donc pas du tout des algorythmes de trading révolutionnaires qui vous promettent une rentabilité extra-ordinaire. Et ça tombe bien car ce n’est pas ce qu’ils vous promettent.

C’est une sorte de Conseiller en Gestion de Patrimoine automatisé avec bien-sûr moins de services mais moins cher.

Quels sont donc les avantages des robo-advisors ?

Les robo-advisors sont donc une option intéressante lorsque vous ne voulez pas vous occuper du tout de vos investissements ou que vous ne voulez vous en occuper que d’une partie.

Ils présentent des interfaces bien pensées et agréables pour suivre vos investissements. Avant inscription, les différents robo-advisors posent des questions au travers d’étapes bien conçues où ils finiront par vous proposer une allocation en plus de vous donner les prévisions de ce type de placement pour savoir si il sera facile ou non d’atteindre votre objectif.

Les différents robo-advisors proposent ensuite différentes fonctionnalités que nous détaillerons plus loin dans cette page.

Avant de souscrire à un robo-advisor soyez sûr que vous n’avez pas envie ou que vous n’êtes pas prêt pour gérer au moins une petite partie vous même. Cela évite toujours des frais et la communauté est prête à vous aider sur le groupe Facebook, Discord ou forum 🙂

1 – Informations générales sur les robo-advisors

Côté généralités on remarque quelques petites différences entre les robo-advisors notamment le pays et la garantie apportée sur les contrat d’assurance vie. Birdee étant situé au Luxembourg, l’argent est garanti par le SIIL. Nalo, Wesave et Yomoni sont eux des acteurs français et donc sont couvert à hauteur de 70 000 € par le FGAP.

Autre petite différence ente nos 3 acteurs français : l’agrément. On remarque des différences entre Yomoni qui est SGP : (Société de Gestion de Portefeuille) et Nalo et Wesave qui ont l’agrément CIF (Conseiller en Investissements Financiers).

Intéresser pour comparer 2 robo-advisors en particulier ? Cliquez sur le comparatif qui vous intéresse :

2 – Comparaisons des conditions, versements et retraits

2.1 – Les tickets d’entrée, bloquant pour certaines personnes ?

Même si 1 000€ peut sembler raisonnable pour certaines personnes, pour d’autres ça peut paraître assez important. Surtout lorsqu’il s’agit d’ouvrir un nouveau contrat.

Devriez vous compromettre sur le choix du robo-advisor en fonction de votre premier versement ? Cela dépend…

Si vous pouvez vous permettre d’attendre quelques mois pour mettre de côté la somme qui vous permettra d’ouvrir un contrat alors vous pouvez envisager de le faire mais n’attendez pas trop car si votre argent dort sur un livret ou pire votre compte courant, vous perdez potentiellement un peu d’argent.

2.2 – Versements programmés et ponctuels

Côté versement programmés et ponctuels les robo-advisor sont plus ou moins tous équivalent. Certains proposent même des plusieurs fréquences de versement : Mensuelle, trimestrielle, etc. Pour des montant allant de 20 à 50€, c’est vraiment un très bon point pour tous les robo-advisors de ce comparatif.

2.3 – Retraits

Même si vous n’y pensez pas encore, un jour vous devrez retirer. Pour quel projet mettez vous en place cette assurance vie (ou autre enveloppe) et quel va être le contexte du retrait ? Par exemple, Nalo indique un montant minimum de retrait plus élevé que la concurrence. Si d’ailleurs vous êtes intéressé par leur assurance vie “épargne de précaution”, regardez bien les conditions de retrait. Vous devrez peut-être ajouter un peu plus que votre matelas de sécurité pour éviter de devoir fermer l’assurance vie en cas de retrait.

Ouvrir un compte, quels avantages ?

Si vous souhaitez ouvrir un compte chez Birdee, Nalo, Wesave ou Yomoni, assurez-vous d’avoir consulté la page qui détaille les différents bonus que vous pouvez avoir ici :

Notez que les bonus ne doivent pas être une incitation à ouvrir un compte. J’essaye dans la mesure du possible de négocier des liens d’affiliation avec lesquels ma commission est reversée directement ou indirectement à l’investisseur. Bien-sûr s’il y a un contrat d’affiliation entre moi et le robo-advisor.

3 – PEA, assurance-vie, PER, … qui propose quoi ?

3.1 – L’assurance vie, enveloppe préférée des robo-advisors

L’assurance vie est proposée par tous les robo-advisors (ça ne vous facilite pas le choix hein ? 🙂 )

Les assureurs par lesquels passent les robo-advisors sont tous de gros assureurs connu du grand public donc pas d’inquiétude particulière à avoir de ce côté là.

Concernant le type de contrat, faut-il hésiter entre un contrat individuel et un contrat collectif ?

Le contrat individuel est un contrat entre vous et l’assureur. Le contrat collectif est un contrat entre votre intermédiaire (dans ce cas le robo-advisor) et l’assureur.

L’avantage souvent mis en avant pour le contrat individuel est que, si le contrat doit être modifié l’assureur doit avoir votre accord. Vous n’aurez donc pas de modifications de frais. Alors que pour le contrat collectif, c’est l’intermédiaire (le robo-advisor) qui traite avec l’assureur : tout vous échappe 🙂

MAIS, oui, car il y a un mais… dans le cas d’un contrat collectif, l’intermédiaire peut favoriser la négociation et agir pour l’intérêt de ses clients (vous) et il a bien plus de poids en discussion avec l’assureur que vous, seul, sur votre contrat individuel. Vous voyez donc que ce n’est pas si simple et que si les deux existe… c’est bien que ni l’un ni l’autre n’est supérieur.

De plus, je pense que les assureurs ne prendraient pas le risque de faire n’importe quoi avec leurs contrats en imposant plus de frais ou autres décisions dans désavantageuses pour les investisseurs simplement car il y aurait un impact pour eux à moyen long terme et leur réputation en serait affectée.

Bref, ne vous attardez pas trop sur ce détail.

3.2 – Yomoni, le seul à proposer le PEA et le PER

Yomoni frappe fort et propose aux investisseurs de récupérer la gestion de leur PEA et/ou PER. Cela peut-être un facteur éliminatoire des autres robo-advisors (Birdee, Nalo, WeSave) pour les investisseurs qui sont intéressés par cette enveloppe…

Mais alors, faut-il ouvrir un PEA, une Assurance-vie ou un PER ?

Eh bien… comme la plupart des questions en investissement et finance, il n’y a pas de réponse parfait puisque cela dépend de votre situation, de vos objectifs et de votre profil de risque.

Vous pouvez très bien voir ces enveloppes comme complémentaires.

Voici quelques liens pour en apprendre plus :

Je vous propose un petit exercice simple pour essayer d’y voir plus clair dans votre situation. Bien-sûr cela ne remplace pas l’avis d’un professionnel type Conseiller en Gestion de Patrimoine mais j’ai trouvé ça très utile pour moi.

Prenez 5 minutes pour faire la chronologie de votre vie. De maintenant jusqu’à votre mort (oui, c’est un peu triste mais inévitable). Sur cette chronologie listez tous les projets qui vont nécessiter de l’argent. Les projets que vous avez envie de réaliser (Exemples : Retraite, entrepreneuriat, Résidence Principale, etc), les projets qui risquent de vous êtres “imposés” que vous n’envisagez pas (Exemple : étude des enfants, etc).

Pour chaque projet, calculer un objectif, un montant à atteindre. Passez-y un peu plus de temps, surtout pour des projets comme la retraite ou la Résidence Principale.

Chaque projet a un horizon de temps plus ou moins clair pour vous. Mais même si vous n’avez qu’une fourchette de temps, comme par exemple 35 ans pour la retraite ou 3 à 5 ans pour la RP, c’est une information capitale : votre horizon de placement.

Pour chaque projet et différents horizons de placements, vous pouvez maintenant décider d’ouvrir une ou plusieurs enveloppes en fonction de votre situation et des objectifs que vous avez fixé par projet.

Exemple :

- Assurance vie 1 : Horizon 3-5 ans pour l’apport lors de l’acquisition d’une Résidence Principale

- Assurance vie 2 : Projet indéfini à moyen terme 8-10 ans (et oui, il y a des situations où on ne sait pas toujours…)

- Assurance vie 3 : À la naissance de l’enfant

- PEA : Horizon 35 ans pour la retraite

- …

Bien-sûr à vous d’adapter et de définir si vous voulez déléguer entièrement la gestion ou gérer vous même une partie (pour les projets long terme, en appliquant une stratégie passive avec des ETFs, c’est assez simple).

4 – Projets, thématiques d’investissement et surtout … GESTION !

Les objectifs proposés par les robo-advisors sont tous équivalent et sont là pour aider à comprendre vos objectifs pour proposer une allocation adaptée. Pour les thématiques d’investissement, Birdee et Nalo se distinguent un peu en proposant des placements différents type écologique et responsable.

Un bon point pour Nalo qui propose 3 allocations intéressantes :

- “Complémentaire au PEA” pour ceux qui ont un PEA bien rempli avec des actions européennes;

- “San immobilier” pour ceux qui ont déjà une partie de leur patrimoine dans l’immobilier et qui ne veulent pas plus s’exposer à ce marché;

- “Épargne de précaution” si vous avez par exemple un gros matelas de sécurité ou que vous préférez avoir plus d’argent disponible.

Côté gestion des portefeuilles les stratégies sont différentes et on distingue 2 groupes. Le premier groupe se rapproche de la gestion dite active : Birdee, WeSave, Yomoni. Le deuxième groupe constitué de Nalo propose de la gestion passive.

Alors, gestion active ou gestion passive ?

Pour continuer notre comparatif des robo-advisors parlons un peu de gestion passive et active.

Si vous n’êtes pas familier avec la gestion passive, voici un petit topo !

La gestion passive représente le fait de ne pas intervenir sur son allocation d’actif lorsqu’on pense que tel ou tel actif de votre portefeuille va sur-performer par rapport aux autres. La gestion active c’est l’inverse : on modifie l’allocation de son portefeuille en fonction de ce qu’on pense ou de ce qu’on analyse.

Bien que la gestion active puisse sembler plus attrayante, sur le long terme elle est perdante par rapport à la gestion passive. Peu de gestionnaire d’actifs et d’investisseurs particuliers battent le marché sur le long terme. Et une stratégie passive ne fait qu’une chose : suivre le marché.

Les ETFs ne sont-ils pas déjà de la gestion passive ?

Les ETFs sont en général des investissements passifs car la stratégie d’un ETF est de suivre un indice. Il existe des ETFs gérés activement mais ils n’ont pas été introduit au sein des robo-advisors à ma connaissance.

Si les ETFs sont passifs, comment Certains robo-advisors peuvent faire de la gestion active ?

Vos portefeuilles sont composés d’ETFs et chez Birdee, WeSave et Yomoni, en fonction de leurs analyses macro-économiques et autres indicateurs, ces allocations sont susceptibles de changer.

Prenons l’exemple d’un portefeuille avec 2 ETFs : 1 ETF action qui représente 60% du portefeuille et 1 ETF obligations qui représente 40%.

En gestion active, le robo-advisor pourrait très bien décider de, suite à des analyses, d’augmenter le pourcentage d’ETF actions et réduire le pourcentage d’ETF obligations car ils pensent que les actions vont mieux performer. Bien-sûr dans le respect et les limites de votre profil d’investisseur (risque, objectif, etc)

Voilà comment on fait de la gestion active avec un instrument passif.

Nalo ne fait rien de tout cela et ce cantonne simplement à rééquilibrer les allocations lorsqu’une allocation dépasse un certain seuil.

Par exemple, si votre profil à un temps “t” été décidé pour contenir 30% d’ETF obligations et 70 % d’ETF actions et que les actions surperforment par rapport aux obligations, votre allocations sera déséquilibrée.

Disons qu’avec les mouvements de marché votre portefeuille soit maintenant composé de 15% d’obligations et 85% d’actions (j’exagère les chiffres pour l’exemple), Nalo va automatiquement rééquilibrer à une allocation 30% d’ETF obligations et 70 % d’ETF actions. Ils vont donc vendre de l’ETF actions et acheter de l’ETF obligations. En investissement passif on appelle cela le rééquilibrage discipliné et les investisseur passifs le font également (c’est indispensable pour respecter votre allocation).

C’est selon moi un très bon point pour du long terme qui différencie Nalo de ses concurrents Birdee, WeSave et Yomoni.

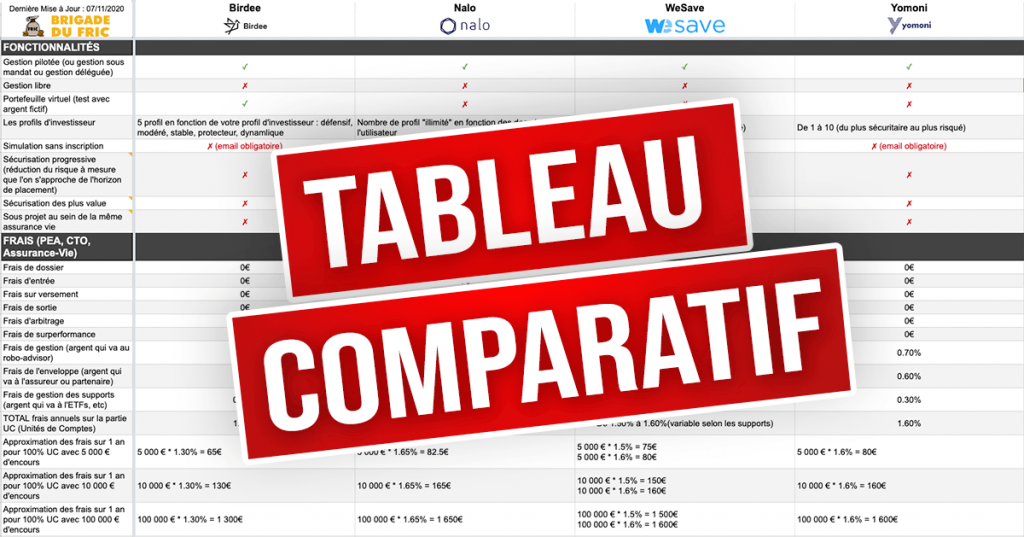

Vous voulez le comparatif des robo-advisors dans un tableau ?

5 – Fonctionnalités proposées par Birdee, Nalo, Wesave et Yomoni

Là encore on note un avantage pour Nalo en terme de fonctionnalités. C’est surtout la possibilité d’avoir des Sous projets au sein de la même assurance vie qui fait la différence.

Cela permet par exemple d’éviter de retirer d’une assurance vie pour placer ailleurs donc faire face à la fiscalité mais aussi de bénéficier de l’antériorité de la même assurance vie pour voir différents projets avec différents horizons de placement.

Vous pouvez donc des allocations (projets) séparées au sein de la même assurance vie. Cette fonctionnalité mérite une médaille et il est bien dommage que les autres robo-advisor ne la proposent pas.

6 – Les frais : le nerf de la guerre ?

Impossible de continuer ce comparatif des robo-advisors sans parler des frais !

Côté frais c’est Birdee qui remporte la bataille. Si vous allez sur leur site vous aurez l’impression que leur frais sont de 1% et si vous allez ensuite sur le site, disons de Yomoni, vous aurez l’impression que les frais de Yomoni sont 1.6%. Bien que ni l’un ni l’autre n’ait tord, Birdee n’inclue pas les frais automatiquement prélevés par l’ETF de 0.3% car ces frais ne vont pass à Birdee mais pour l’investisseur peu importe, c’est bien 1.3% de frais !

Sinon il n’y a pas réllement d’autres commentaires à faire sur les frais, c’est quand même très équivalent chez les autres robo-advisors.

Est-ce que les frais doivent peser dans votre décision ? Oui, certainement mais ce n’est pas la seule chose à regarder. Votre objectif, l’enveloppe que vous voulez ouvrir, les fonctionnalités proposées ainsi que d’autres éléments peuvent faire la différence.

7 – Performances : Comparatif des robo-advisors

Je vous laisse consulter librement les performances dans le tableau comparatif des robo-advisors. Sachez simplement que si votre décisions est “Je sélectionne robo-advisor X pour ses performances” vous faites fausse route. Less performances peuvent êtres attirantes mais RIEN, absolument rien ne vous garanti que cela va continuer et que la stratégie appliquée par le robo-advisor continuera d’être payante.

Ce point est bien entendu débatable pour la gestion active VS gestion passive (voir la section 4. pour des détails).

Si vous avez pris votre décision, n’hésitez pas à passer par ces liens pour ouvrir votre compte.

Pour vois tous les bonus, rendez-vous sur cette page

Une question à laquelle je n’ai pas répondu dans ce comparatif des robo-advisors? Demandez moi en commentaire !

Love,

Pierre