Les liens et boutons sur cette page sont affiliés.

VS

- 1. Avis Yomoni & avis Wesave

- 2. Yomoni VS WeSave : Quelques informations

- 3. Conditions, versements, retraits

- 4. PEA, Assurance-vie, PER, CTO, … : WeSave vs Yomoni

- 5. Projets & thématiques proposées + Gestion des portefeuilles

- 6. Fonctionnalités proposées par Yomoni et WeSave

- 7. Frais Yomoni et frais WeSave

- 8. Performances : Comparatif entre Yomoni et WeSave

- 9. Service client

1. Avis Yomoni & avis Wesave

Yomoni et WeSave partagent beaucoup de similarités. Par exemple, l’assureur partenaire est le même chez les deux : Suravenir, ils ont tous les deux un fonctionnement similaire avec les profils de risque de 1 à 10, et ne proposent pas d’orientation particulière pour leur portefeuille.

Cherchons donc les différences subtiles entre Yomoni et WeSave pour vous aider à faire votre choix :

Comparatif

Yomoni propose la gestion pilotée pour le PEA (Plan d’Épargne en Actions) et le PER (Plan d’Épargne Retraite) ce qui n’est pass le cas de WeSave. Yomoni est en fait le seul robo-advisor à proposer la gestion pilotée pour ces deux enveloppes. Pour le PEa c’est plutôt rare pour les services en ligne. Fortuneo le propose mais aucune trace de la stratégie ou des performances (c’est dommage). Donc sur ce point, avantage certain pour Yomoni.

De son côté, même si c’est une enveloppe moins fréquemment demandée par les investisseurs, WeSave propose le contrat de capitalisation qui est un peu différent du contrat d’assurance vie sur la fiscalité et les transmissions/donations. Son utilisation est plus spécifique.

Et pour l’assurance-vie ?

Mais, si vous voulez ouvrir une assurance vie, cela se corse… Ça devient même impossible à départager tant les deux robo-advisor sont au coude à coude.

Le montant du premier versement pour weSave est légèrement inférieur et pourrait être un élément important pour les personnes qui ne peuvent pas ou ne veulent pas trop investir sur ce contrat. Les virement ponctuels ou réguliers ainsi que les retraits sont plus flexibles chez WeSave car inférieurs.

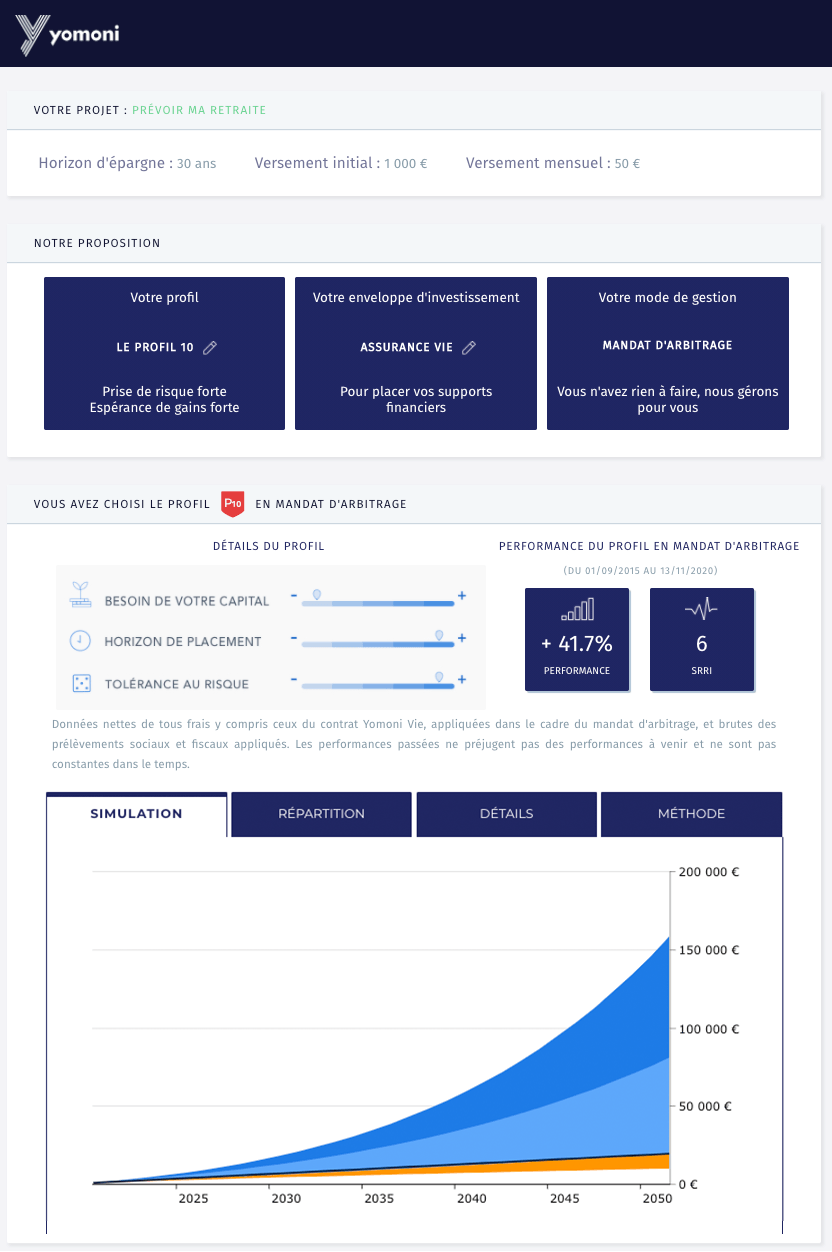

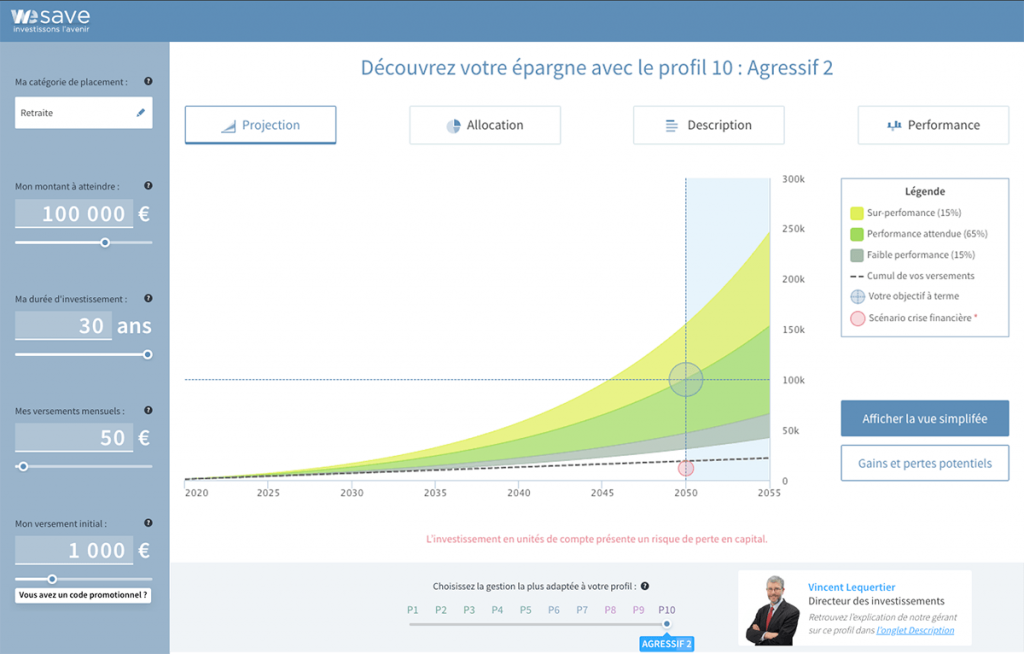

Les interfaces des deux robo-advisors sont toutes les deux agréables et très similaires. Voilà deux exemples de simulation :

Interface de Yomoni :

Interface de WeSave :

Côté frais, c’est très très similaire, même si parfois vous pouvez voir WeSave à 1.5% et Yomoni à 1.6%. En fonction des fonds (ici des ETFs) sélectionnés, les frais peuvent varier. Ce n’est donc pas toujours dépendant du robo-advisor même si ce sont eux qui décident de l’allocation.

Côté performances, encore une fois, c’est pareil. D’une année sur l’autre l’un ou l’autre surperforme et il n’y a pas de raison que cela change dans le futur (ou s’il y a une raison, elle est très difficile à trouver).

PEA ou Assurance Vie ?

Contrat individuel ou collectif ?

Vous pouvez voir que Yomoni propose un contrat collectif et WeSave Individuel. Le grand débat “Lequel est le mieux” est assez difficile à résoudre et va un peu dépendre des convictions de chacun.

Dans un contrat individuel, le contrat est signé entre vous et l’assureur. Qui dit contrat dit pas de modification sans votre accord.

Dans un contrat collectif, c’est le robo-advisor qui agit en tant qu’intermédiaire qui signe avec l’assureur. Ils peuvent donc décider, sans vous le demander, d’accepter une modification de ce contrat.

Expliqué comme cela on dirait bien que le contrat individuel à l’avantage… Mais l’avantage du contrat collectif est que l’intermédiaire, donc le robo-advisor, peut négocier pour vous si par exemple la concurrence propose mieux ailleurs et donc vous aider à avoir de meilleures conditions. Cela s’explique par le fait qu’il a bien sur plus de poids que vous, seul, avec votre contrat individuel.

Vous voyez… pas si simple 🙂

Après étude des points de différences entre Yomoni et WeSave il est difficile de les départager objectivement, surtout si c’est l’assurance vie qui vous intéresse. Vous devrez donc peut-être faire appelle à votre subjectivité pour choisir.

si un élément ne vous semble pas clair, n’hésitez pas à demander en commentaire.

Comparons maintenant ces deux assurance-vies pilotées côte à côte dans des tableaux :

Les autres comparatifs

2. Yomoni VS WeSave : Quelques informations

GENERAL | Yomoni | WeSave |

|---|---|---|

| Bonus Lien avantage 1 | Pour vous : Rien Pour moi : 60€ si vous versez 1 000 € puis cela augmente avec le montant versé (lien affilié) Si vous faites un premier versement de 5 000 € ou plus, un parrainage est dans votre intérêt. Détails sur le site de Yomoni | Pour vous : Rien Pour moi : Rien Pas d'affiliation ni parrainage chez WeSave |

| Lien avantage 1 | https://brigadedufric.page.link/yomoni | https://brigadedufric.page.link/wesave |

| Bonus Lien avantage 2 | Ø | Ø |

| Lien avantage 2 | Ø | Ø |

| Présentation de la plateforme & Avis | À venir | À venir |

| Inteview | À venir | À venir |

| Infos sur le robo-advisor | Yomoni est le pionnier des robo-advisors en France, il bénéficie aujourd'hui d'une forte notoriété et se distingue par la simplicité de son offre. Il est aussi le seul à proposer autant variété au niveau des enveloppes (Assurance-vie, PEA, CTO, PER) | WeSave, premier concurrent de Yomoni a différencié son offre avec des services comme l'immobilier (SCPI) et WeSave Conseil une plateforme d’analyse de votre patrimoine qui permet d'agréger vos comptes bancaires, en bourse, bien immobiliers, etc. |

| Pays | France | France |

| Filiale ou Levée de fonds | ✗ (levée de fonds en partie auprès de Crédit Mutuel ARKEA mais ce n'est pas une filiale) | Filiale d'Amundi dont la société mère est le Crédit Agricole |

| Existe depuis | 2015 | 2016 |

| Conservation des titres | Assurance vie : Suravenir PEA, CTO, PER : Crédit Agricole Titres (teneur de compte) | Assurance vie : Suravenir |

| Garantie des fonds (par exemple en cas de faillite de l'assureur) | • Assurance vie : À hauteur de 70 000€ par la FGAP. 140 000€ en co-souscription et 90 000€ pour les rentes d'incapacité ou d'invalidité ou résultant du décès de l'assuré • PEA & CTO : garantie FGDR pour courtier : cash : 70 000€ + Les titres sont à vous, ils vous sont restitués sinon garantie à hauteur de 70 000€ | Assurance vie : À hauteur de 70 000 € par la FGAP. 140 000 € en co-souscription et 90 000 € pour les rentes d'incapacité ou d'invalidité ou résultant du décès de l'assuré |

| Agrément | SGP : Société de Gestion de Portefeuille | CIF : Conseiller en Investissements Financiers |

3. Conditions, versements, retraits

CONDITIONS, VERSEMENTS, RETRAITS | Yomoni | WeSave |

|---|---|---|

| Inscription 100% en ligne ? | ✓ Oui | ✓ Oui |

| Documents justificatifs nécessaires | - Pièce d'identité (CNI ou passeport ou carte de séjour), - 2é justif. d'identité (CNI ou passeport ou carte de séjour ou permis de conduire ou livret de famille). Possible sans mais vérification manuelle de Yomoni. - Justificatif de domicile - RIB - Facture de téléphone mobile à votre nom (pour l'assurance vie) | - Pièce d'identité (CNI ou passeport), - 2éme justificatif d'identité (CNI ou Passeport ou permis de conduire ou livret de famille ou avis d'impôts ou acte de naissance, contrat de marriage/PACS), - RIB, - Justificatif de domicile de moins de 3 mois, - Facture de téléphone mobile à votre nom (ou attestation sur l'honneur) |

| Durée pour ouverture de compte | ? | ? |

| Ticket d'entrée minimum | PEA, CTO : 5 000€ Assurances vie et PER : 1 000€ (300€ pour Yomoni kid) | 300€ |

| Pour son/ses enfant(s) (contrat au nom de l'enfant) | ✓ Oui avec Yomoni Kids | ✓ Oui avec Wesave Family |

| Versements programmés obligatoires | Non | Non |

| Versements programmés : montant minimum | 50 € | 20 € |

| Versement ponctuel (quand vous voulez) : montant minimum | 50 € | 20 € |

| Délai pour un retrait partiel (rachat partiel) | - Assurance vie : 3 jours ouvrés | - Assurance vie : 3 jours ouvrés |

| Montant minimum d'un retrait | 100€ | 20€ |

Envie de comparer tous les robo-advisors directement dans un tableau ?

4. PEA, Assurance-vie, PER, CTO, … : WeSave vs Yomoni

ENVELOPPES & ACTIFS | Yomoni | WeSave |

|---|---|---|

| Assurance-vie | ✓ | ✓ |

| Partenaire Assureur | Suravenir | Suravenir |

| Fonds euro (à 100%) | ✗ (Plus disponible depuis 2020) | ✗ (Plus disponible depuis septembre 2020) |

| Type de contrat | Collectif | Individuel |

| PEA (Plan d'Épargne Actions) | ✓ | ✗ |

| CTO (Compte-Titres Ordinaire) | ✓ | ✗ |

| PER (Plan d'Épargne Retraite) | ✓(Les frais du PER sont différents de l'assurances vie) | ✗ |

| PER Frais | Frais d'enveloppe : 0.30%, Frais des encours de rentes : 0.80% (quand vous recevez votre rente), Frais de transfert sortant : 0% après 5 ans sinon 1%. Voir détails sur le site de Yomoni | ✗ |

| Contrat de capitalisation | ✗ | ✓ |

| Classes d'actifs utilisées | Fonds euro (ou monétaire) + via des ETFs : actions, obligations, matières premières | Fonds euro + via des ETFs : actions, obligations, matières premières, "Alternatif" |

| SCPI (hors assurance vie) | ✗ | ✓ |

5. Projets & thématiques proposées + Gestion des portefeuilles

PROJETS, THÉMATIQUES, GESTION | Yomoni | WeSave |

|---|---|---|

| Projets et objectifs proposés | Faire fructifier mon épargne, préparer un investissement immobilier, prévoir ma retraite, transmettre mon patrimoine, financer les études de mes enfants, transmettre mon patrimoine, préparer un achat important, épargner en cas de coup dur, compte enfant (assurance vie au nom de l'enfant) | Accroissement de capital, Immobilier, Retraite, Transmission, Avenir de mes enfants, Wesave Family (assurance vie au nom de l'enfant) |

| Thématiques d'investissement | Classique, Écologique et responsable (Assurance Vie uniquement) | Classique |

| Profilage | En fonction des informations renseignées (projet, horizon de placement, etc), Yomoni vous propose une enveloppe (PEA,CTO, Assurance vie, PER) puis vous dirige sur l'un de ses 9 profils disponibles (P2 à P10) dont le risque et l'allocation sont constants sur la durée. | En fonction des informations renseignées (projet, horizon de placement, etc), WeSave vous dirige sur l'un de ses 10 profils disponibles (P1 à P10) dont le risque et l'allocation sont constants sur la durée. |

| Mode de gestion | Allocation tactique : L'allocation des profils change en fonction de différentes analyses macro économiques, de classes d'actif, différents indicateurs, etc… | L'allocation des profils change en fonction de différentes analyses macro économiques, de classes d'actif, différents indicateurs, etc… |

6. Fonctionnalités proposées par Yomoni et WeSave

FONCTIONNALITÉS | Yomoni | WeSave |

|---|---|---|

| Gestion pilotée (ou gestion sous mandat ou gestion déléguée) | ✓ | ✓ |

| Gestion libre | ✗ | ✗ |

| Portefeuille virtuel (test avec argent fictif) | ✗ | ✗ |

| Les profils d'investisseur | De 1 à 10 (du plus sécuritaire au plus risqué) | De 1 à 10 (du plus sécuritaire au plus risqué) |

| Simulation sans inscription | ✗ (email obligatoire) | ✗ (email obligatoire) |

| Sécurisation progressive (réduction du risque à mesure que l'on s'approche de l'horizon de placement) | ✗ | ✗ |

| Sécurisation des plus value | ✗ | ✗ |

| Sous projet au sein de la même assurance vie | ✗ | ✗ |

7. Frais Yomoni et frais WeSave

FRAIS (PEA, CTO, Assurance-Vie) | Yomoni | WeSave |

|---|---|---|

| Frais de dossier | 0€ | 0€ |

| Frais d'entrée | 0€ | 0€ |

| Frais sur versement | 0€ | 0€ |

| Frais de sortie | 0€ | 0€ |

| Frais d'arbitrage | 0€ | 0€ |

| Frais de surperformance | 0€ | 0€ |

| Frais de gestion (argent qui va au robo-advisor) | 0.70% | 0.70% |

| Frais de l'enveloppe (argent qui va à l'assureur ou partenaire) | 0.60% | 0.60% |

| Frais de gestion des supports (argent qui va à l'ETFs, etc) | 0.30% | 0.20% à 0.30% |

| TOTAL frais annuels sur la partie UC (Unités de Comptes) | 1.60% | De 1.50% à 1.60%(variable selon les supports) |

| Approximation des frais sur 1 an pour 100% UC avec 5 000 € d'encours | 5 000 € * 1.6% = 80€ | 5 000 € * 1.5% = 75€ 5 000 € * 1.6% = 80€ |

| Approximation des frais sur 1 an pour 100% UC avec 10 000 € d'encours | 10 000 € * 1.6% = 160€ | 10 000 € * 1.5% = 150€ 10 000 € * 1.6% = 160€ |

| Approximation des frais sur 1 an pour 100% UC avec 100 000 € d'encours | 100 000 € * 1.6% = 1 600€ | 100 000 € * 1.5% = 1 500€ 100 000 € * 1.6% = 1 600€ |

| TOTAL frais annuels sur la partie fonds euro | 0.60% maximum | 0.70% |

8. Performances : Comparatif entre Yomoni et WeSave

PERFORMANCES PROFIL RISQUÉ NETTES DE FRAIS | Yomoni | WeSave |

|---|---|---|

| 2016 | 7% (profil P10) | 12.49% (profil P10, année incomplète) |

| 2017 | 10.4% (profil P10) | 10.17% (profil P10) |

| 2018 | -10.2% (profil P10) | -7.25% (profil P10) |

| 2019 | 22.7% (profil P10) | 18.06% (profil P10) |

| 2020 | 7.6% (profil P10) | 4.71% (profil P10) |

| 2021 | 22.7% (profil P10) | 20.98% (profil P10) |

PERFORMANCES PROFIL MOYEN NETTES DE FRAIS | Yomoni | WeSave |

|---|---|---|

| 2016 | 3.9% (profil P5) | 7.42% (profil P5, année incomplète) |

| 2017 | 5.2% (profil P5) | 4.43% (profil P5) |

| 2018 | -4.9% (profil P5) | -2.44% (profil P5) |

| 2019 | 9.2% (profil P5) | 9.1% (profil P5) |

| 2020 | 5.7% (profil P5) | 4.49% (profil P5) |

| 2021 | 8.2% (profil P5) | 6.96% (profil P5) |

PERFORMANCES PROFIL PEU RISQUÉ NETTES DE FRAIS & HORS FONDS EURO | Yomoni | WeSave |

|---|---|---|

| 2016 | 2.6% (profil P2) | 0.95% (profil P1, année incomplète) |

| 2017 | 2.8% (profil P2) | 2.27% (profil P1) |

| 2018 | 0.2% (profil P2) | -1.02% (profil P1) |

| 2019 | 3.5% (profil P2) | 4.17% (profil P1) |

| 2020 | 2.8% (profil P2) | 3.39% (profil P1) |

| 2021 | 3.7% (profil P2. En 2021, le profil P2 est passé de 20% à 30% d'Unités de Compte (UC)) | 3.36% (profil P1. Il semble que WeSave ait augmenté les unités de compte à 55% en 2021) |

PERFORMANCES FONDS EURO NETTES DE FRAIS | t | WeSave |

|---|---|---|

| 2016 | 2.1% (profil P1) | ? |

| 2017 | 2% (profil P1) | 2% (profil P0) |

| 2018 | 2% (profil P1) | 2% (profil P0) |

| 2019 | 1.6% (profil P1) | 1.6% (profil P0) |

| 2020 | 1.6% (profil P1) | |

| 2021 | 1.6% (profil P1) |

9. Service client

SERVICE CLIENT | Yomoni | WeSave |

|---|---|---|

| En français ? | ✓ Oui | ✓ Oui |

| Canaux de communication | Téléphone, email, chat | Téléphone, visio (vidéo), email, chat, présentiel (RDV ?) |

| Horaires d'ouverture | 9h à 20h du lundi au vendredi 14h à 18h le samedi | 9h à 19h du lundi au vendredi samedi et après 19h : sur RDV |

Love,

Pierre

10 comments

Déjà client chez Yomoni P10, j’étais curieux de souscrire chez le concurrent WeSave avec le profil de risque le plus risqué, pour voir lequel s’en sortait le mieux.

Dans sa revue “Dossiers”, un article présentant “les 7 meilleures assurances en 2021”, WeSave est présenté comme le vainqueur au niveau des performances.

On retrouve cela sur un article de MoneyVox montrant cela….

Je pensais donc souscrire ce soir, mais avant je me renseigne et qu’est ce que je vois :

Aucune vidéo récente sur Youtube présentant Wesave, leur chaine Youtube est resté bloqué en 2016, aucun article récent sur Internet. Leur page facebook est quasi mort (un article en aout, un article un mois avant en juillet).

Bref soit ils ont mis aucun budget sur la communication et tout sur les performances, soit cela donne l’impression d’une start up qui péréclite.

Le fait que je lise dans le commentaire du dessus que pour une demande, après 10j il n’ai toujours rien obtenu quand chez Yomoni, en 3H sa réponse est traitée, me pose question…

J’aurais voulu avoir votre retour d’expérience en date de cette fin septembre 2021.

Merci la brigade

Salut Romain,

Même constatation que toi, très peu de communication de la part de Wesave. Depuis le rachat par Amundi c’est comme si WeSave avait perdu son âme 😁

La plupart des gens de la communauté s’oriente vers les 3 autres étant Birdee, Nalo et Yomoni.

Jette un oeil au tableau comparatif au niveau des performances : https://brigadedufric.page.link/comparatifRoboAdvisors

Bien qu’il faille se méfier car sur si peu de temps (5ans) la performance ne veut rien dire et les choses peuvent se retourner en peu de temps.

N’hésite pas à demander un avis sur le forum ou le groupe Facebook si besoin.

À plus,

-Pierre

À plus,

-Pierre

Bonjour,

Au delà de tous les éléments que vous citez, j’évalue également la réactivité du service client à toute demande.

Pour une demande strictement identique, Yomoni me répond en 3h et m’appelle pour savoir si c’est bien OK pour moi. Wesave n’a toujours pas répondu après 10 jours et 2 relances …

Je pense tester un retrait partiel prochainement …

Merci pour votre site.

Donald

Bonjour @Donald,

Merci pour le retour.

Je trouve triste que Wesave ait “perdu” son fondateur et que l’esprit soit de plus en plus corporate.

Peut-être que Yomoni est voué à la même chose dans plusieurs années. Il faut espérer que la réponse est non 🙂

-Pierre

Bonjour, la vraie question pour moi c’est de savoir si au final ils sont plus ou moins performants qu’une simple ETF world (Tout aussi en tenant compte du max drawdown annuel).Si quelqu’un a ce comparatif, je serais intéressé….

Salut @fabien,

Dans le tableau comparatif des robo-advisors, regarde la dernière colonne à droite au niveau des performances “PERFORMANCES PROFIL RISQUÉ NETTES DE FRAIS”.

À date de ce commentaire c’est dans la colonne F.

Voilà le tableau : https://brigadedufric.page.link/comparatifRoboAdvisors

À plus,

-Pierre

Bonjour,

Question bête mais : les % de rémunération annuel de 1.6% environ, comment sont-ils versés concrètement – car il faut bien du cash pour payer les acteurs de la plateforme ? En outre, est-ce que c’est un % du capital total valorisé qui est ponctionné annuellement ? Ou bien est ce que c’est un % des intérêts réalisés sur l’année passée ? Ou bien est ce que c’est un pourcentage du montant initial investi uniquement ie une commission à l’achat uniquement (et donc après, c’est fini) ? Si une année est négative est que je perds de l’argent, est-ce que pour autant ils prendront une rémunération de 100kEUR x 1.6% = 1600 EUR alors que je suis en négatif – comment est-ce possible pour eux si tout mon capital est en négatif ? Ponctionnent t-ils directement sur le capital investi en sortant de l’argent de nos investissements de manière annuel ou mensuel ? ou bien faut il les payer séparément/directement par un versement externe pour la gestion courante si je comprends bien ? A plus.

Salut Eric,

– Pour ta question de “quand sont prélevés les frais” j’ai trouver dans la FAQ de Yomoni :

Source : https://www.yomoni.fr/apprendre/frais/gestion#Combien-ca-coute

– Pour la question sur le montant de frais, c’est par rapport au montant d’argent présent sur yomoni. Peu importe la plus value ou moins value en cours.

Exemple :

Année 1 : Tu ajoutes 10 000€

Année 2 : -10% sur les marchés, tu es a 9 000€, Yomoni prélève environ 1.6% des 9 000€ soit environ 144€. Je dis environ car ces montants ne sont pas prélevés en une fois et puisque le capital varie toute l’année le montant peut être sensiblement différent. Une partie des frais de ces 1.6% est également prélevé par les gestionnaires d’ETF (dans l’histoire Yomoni ne prend que 0.7% dan sa poche).

Année 2 bis : Si tu as fais une plus value, par exemple de 10%, tu te retrouves à 11 000€, les frais seront de 1.6% de la même façon que l’année 2 au dessus.

Voilà, j’espère que ça éclaircit tout ça 🙂

-Pierre

Bonjour,

Dans ton comparatif tu ne parles pas des dividendes reçu ?

Est-ce différent en fonction du contrat individuel ou collectif ?

Merci pour tes conseils et passes de bonnes fêtes.

salut @Emmanuel,

Pas de notion de dividendes avec les robo-advisors. si il y a des dividendes versés par les titres détenus, tout est réinvesti pour toi 🙂

Pour un contrat d’assurance vie qui n’est pas en gestion pilotée, le fait que le contrat soit individuel ou collectif n’a pas d’impact. C’est souvent les titres que tu détiens.

Par exemple dans une assurance vie en gestion libre :

Ensuite, bien-sûr, le type d’enveloppe (PEA, Assurance vie, CTO) sur laquelle tu détiens ton ETF, action, etc a un impact sur la fiscalité du dividende.

Bref, pour l’instant avec les robo-advisors, pas besoin de se préoccuper des dividendes.

Bonnes fêtes !

-Pierre