La courbe des taux est très souvent utilisé comme le diminutif de “la courbe des taux d’intérêt”

Ou, vous pouvez la visionner/télécharger sur Slideshare :

Un taux d’intérêt c’est quoi ?

Le taux d’intérêt représente le pourcentage du montant d’argent que vous recevez en échange de l’argent que vous prêtez.

Par exemple vous prêtez 1000€ sur 1 an à Lucette, une amie, qui vous propose de vous rembourser le montant total + un intérêt de 50€. Votre amie va donc vous rembourser 1050€.

- Intérêt : 50€

- Taux d’intérêt : 50€*100%/1000€ = 5%

Construire la courbe des taux : une amie un peu folle

Lucette est un peu folle, ça vous le saviez c’est pour ça que c’est votre amie d’ailleurs et elle vient d’apprendre l’économie récemment. 1 an après, elle vous propose donc le deal suivant :

Salut, j’ai besoin de 1000€, et je te propose de choisir la façon dont tu veux que je te rembourse et je te donnerai une obligation (c’est comme un contrat)

- 1005€ en 1 an

- 1050€ en 2 ans : 25€ par an et 1000€ la dernière année

- 1200€ en 5 ans : 40€ par an et 1000€ la dernière année

- 1500€ en 10 ans : 50€ par an et 1000€ la dernière année

- 2100€ en 20 ans : 55€ par an et 1000€ la dernière année

- 2725€ en 30 ans : 57.5€ par an et 1000€ la dernière année

Vous prenez des notes, un peu confus par sa proposition et vous rentrez à la maison pour étudier tout ça.

Vous mettez tout ça sur papier et vous vous rendez compte que si vous lui prêtez votre argent plus longtemps elle vous remboursera plus d’argent !

Voici vos calculs :

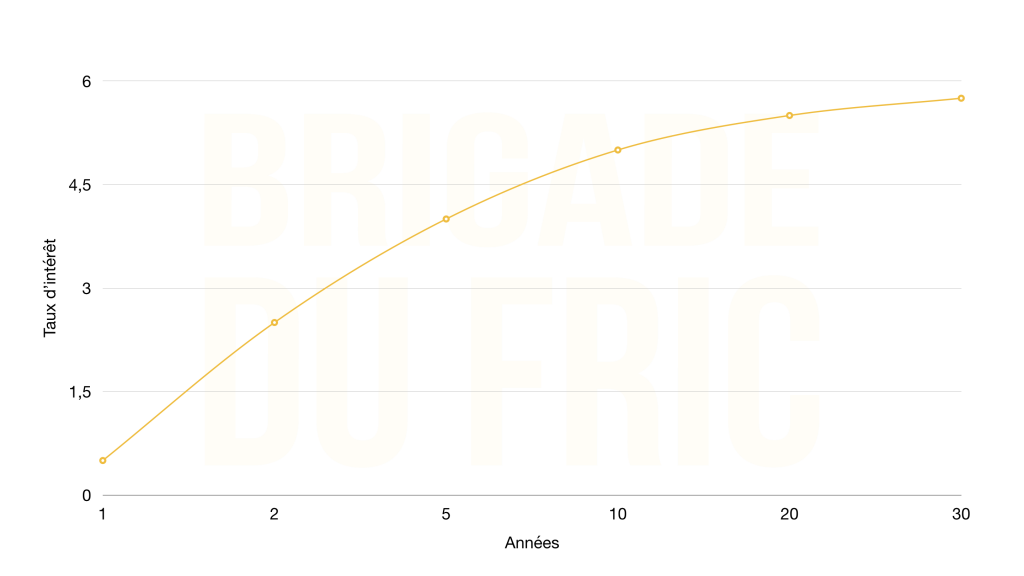

- 0.5% sur 1 an

- 2.5% par an pendant 2 ans

- 4% par an pendant 5 ans

- 5% par an pendant 10 ans

- 5.5% par an pendant 20 ans

- 5.75% par an pendant 30 ans

Et devinez quoi, si on met ces chiffres sur un graphique on obtient une courbe… la courbe des taux d’intérêt de Lucette !

Plus on va vers la gauche plus la durée est longue : Long terme sur la partie gauche du graphique t court terme sur la partie droite du graphique.

Courbe des taux : explications

LA courbe des taux

Ok cool ton exemple avec Lucette mais maintenant j’aimerais bien comprendre LA courbe des taux, celle dont tout le monde parle !

Eh bien le principe est le même, sauf que quand tout le monde parle de LA courbe des taux, ils parlent des taux d’intérêt des obligations d’état (les obligations vendues par l’etat).

Pourquoi les obligations à long terme payent plus : La théorie de la prime de liquidité

Il existe plusieurs théories expliquant pourquoi les obligations à long terme payent plus que le court terme mais je vais me concentrer sur la théorie de la prime de liquidité.

Cette théorie dit que les taux d’intérêts à long terme reflètent les prévisions des investisseurs à propos des taux d’intérêts futurs : vont-ils augmenter ou diminuer ? Mais aussi qu’un investissement long terme devrait avoir un meilleur rendement du fait que l’argent de l’investisseur reste bloqué pendant plusieurs années, qu’il y a plus d’incertitudes quant à l’évolution des taux et le risque de défaut plus important sur le long terme.

Par exemple, les taux long terme sur les obligations pourraient augmenter et si vous avez une obligation à 10 ans, vous devez attendre 10 ans pour réinvestir l’argent de l’obligation ou la vendre à un prix inférieur au prix acheté puisque maintenant, il existe mieux.

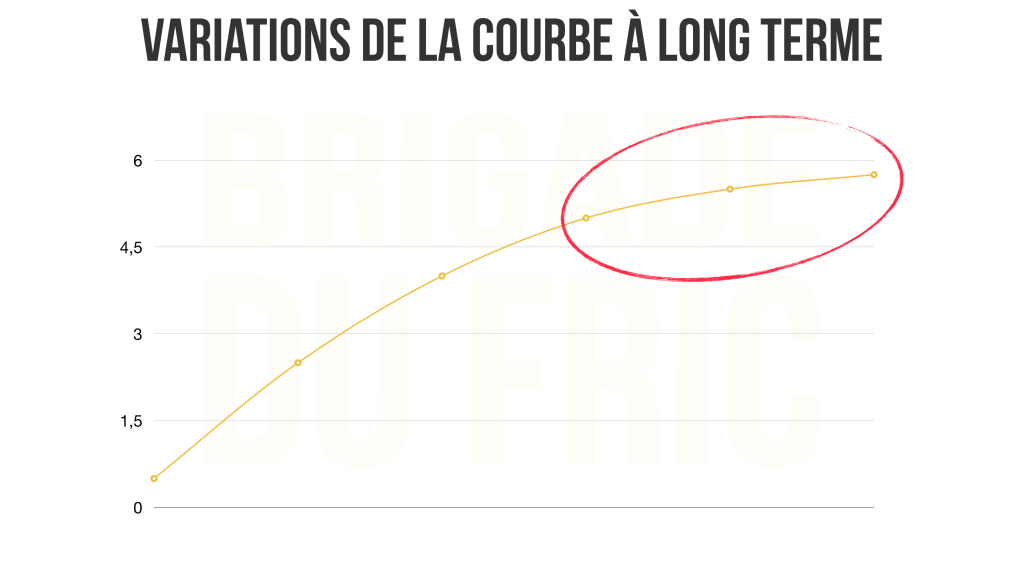

Comment les taux d’intérêt varient à long terme

La théorie c’est que lorsque les investisseurs pensent que l’économie va bien, ils vendent leurs obligations à long terme pour mettre de l’argent dans des investissements à court terme. Puisqu’il y a moins de demande pour les obligations à long terme, le prix de ces obligations diminue (l’offre et la demande) par contre, le coupon, l’argent versé tous les ans, ne change pas. On a donc un taux d’intérêt qui augmente !

Wow, wow, wow, pourquoi ?

Reprenons l’exemple de votre amie Lucette, vous lui avez donné 1000€ et avez opté pour le contrat de 20 ans soit un coupon de 55€ par an et 1000€ la dernière année.

Deux ans après vous trouvez un deal plus intéressant.

Vous avez besoin de récupérer votre principal : les 1000€.

Mais, bien-sûr, Lucette n’a pas de quoi vous rembourser. Vous décidez donc de vendre votre obligation à quelqu’un d’autre.

Et soudain vous vous rendez-compte que vous n’êtes pas le seul à avoir acheté une obligation à Lucette… Vous remarquez même que certains d’entre eux essayent également de vendre leur obligation. Les prix ? entre 890€ et 900€.

Sacrilège ! Vous n’êtes surement pas le seul à avoir remarqué que d’autres investissements ont l’air plus intéressants.

Si vous vendez votre obligation 880€, le coupon de 55€ ne représente plus 5.5% mais 6.25% : 55*100/880 = 6.25

Si beaucoup d’investisseurs font comme vous, surtout des investisseurs qui détiennent des contrats sur le long terme, et bien l’extrémité de la courbe sera tirée vers le haut car les taux d’intérêt de ces obligations augmentent

Tableau qui vous montre l’effet de la diminution du prix sur les taux d’intérêt :

| Prix de l’obligation | Coupon | Taux d’intérêt | Calcul (produit en croix) |

| 1500 | 50 | 3.33% | 50*100/1500 |

| 1400 | 50 | 3.57% | 50*100/1400 |

| 1300 | 50 | 3.85% | 50*100/1300 |

| 1200 | 50 | 4.17% | 50*100/1200 |

| 1100 | 50 | 4.54% | 50*100/1100 |

| 1000 | 50 | 5% | 50*100/1000 |

| 900 | 50 | 5.56% | 50*100/900 |

| 800 | 50 | 6.25% | 50*100/800 |

| 700 | 50 | 7.14% | 50*100/700 |

| 600 | 50 | 8.33% | 50*100/600 |

| 500 | 50 | 10% | 50*100/500 |

On a donc dit : quand les investisseurs pensent que l’économie va bien, il vont chercher des opportunités d’investissement à court terme ce qui va faire diminuer le prix des obligations long terme et augmenter leurs taux d’intérêt.

Quand ils perdent confiance ou que l’économie montre des signes de faiblesses, les investisseurs vont chercher de la sécurité auprès des obligations à long terme : plus de demande donc augmentation des prix des obligations à long terme et diminution des taux d’intérêt.

Pourquoi les investisseur se dirigent vers les obligations à long terme ?

Cela leur permet de verrouiller leur rendement dans l’éventualité où les taux d’intérêts diminueraient encore plus.

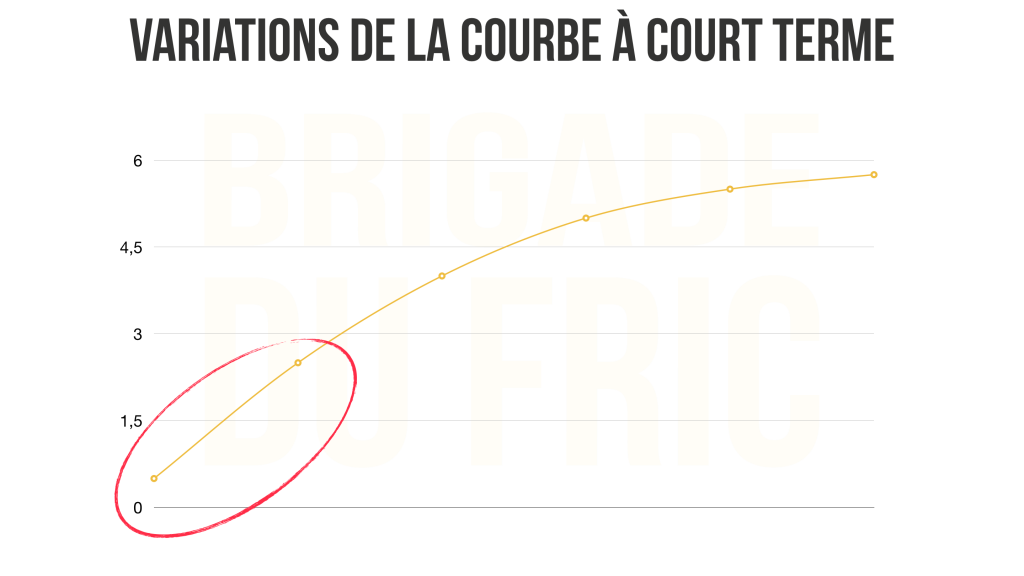

Comment les taux d’intérêt varient à court terme

Historiquement, dans une économie qui va bien, les banques centrales augmentent les taux court terme pour freiner l’inflation ou ralentir la cadence folle de l’économie.

Dans une économie faible, les banques centrales vont diminuer les taux d’intérêt à court terme pour encourager les emprunts dans l’espoir de re-vivifier l’économie. (il existe d’autres leviers).

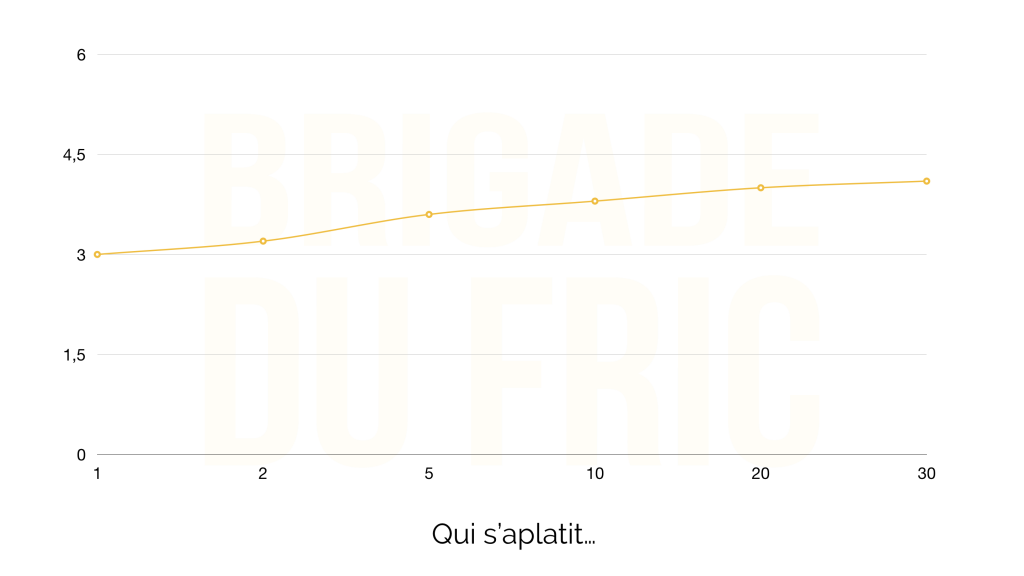

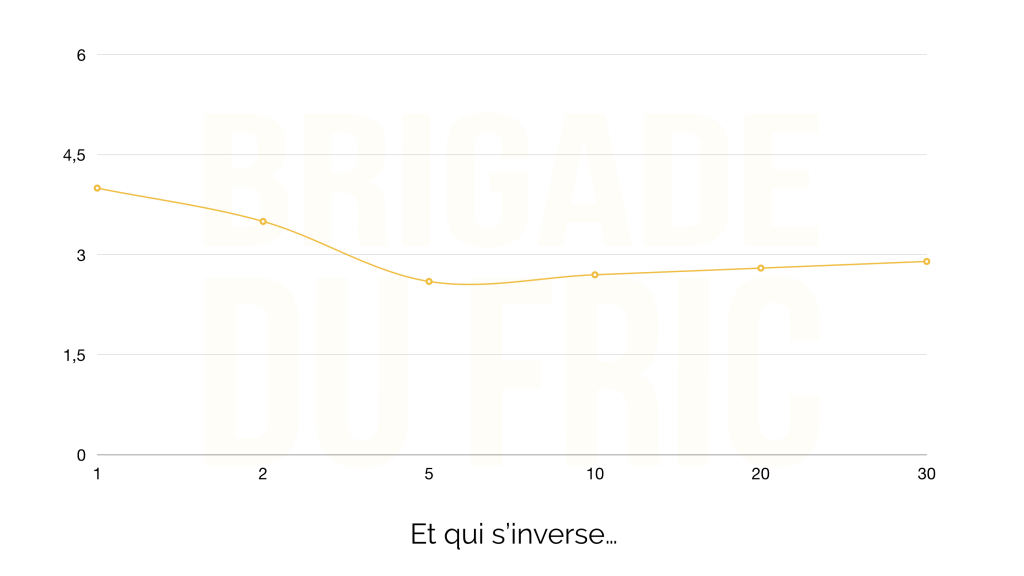

La courbe des taux inversée

Maintenant qu’on sait comment fonctionne les variations à court et long terme, voyons comment la courbe des taux pourrait s’inverser !

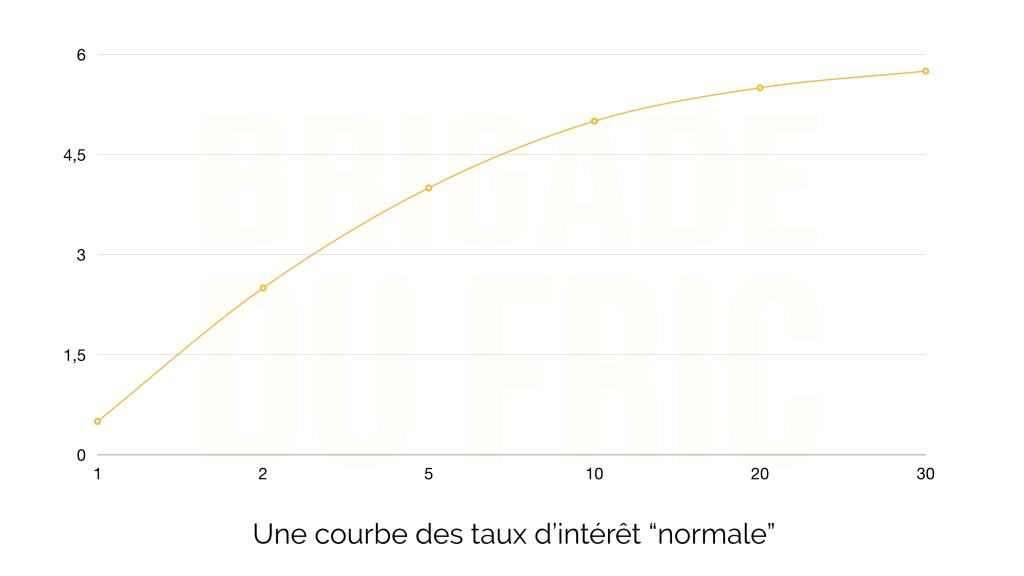

Imaginez-vous en 2042, l’économie va très bien depuis les 16 dernières années et la courbe des taux à une allure “normale”.

L’économie bat son plein et les banques centrales augmentent progressivement les taux à court terme.

Simultanément, la confiance des investisseurs sur le potentiel futur de cette croissance commence à diminuer et de plus en plus d’investisseurs veulent verrouiller un taux d’intérêt moins pire que ce qu’ils envisagent dans le futur. La demande pour les obligations à long terme augmente et donc leur taux d’intérêt diminue. La courbe commence à s’aplatir.

Les médias s’emballent, beaucoup plus d’investisseurs aussi et la demande pour les obligations à long terme augmente encore ! Les taux d’intérêts de ces mêmes obligations diminuent ET PAF ! La courbe des taux s’inverse !

Bien-sûr, la courbe des taux ne s’inverse pas du jour au lendemain, c’est souvent un procédé qui prend du temps. Et, en règle générale, on regarde les période 2 ans et 10 ans.

Lorsque les taux d’intérêt à 2 ans sont supérieur aux taux d’intérêts à 10 ans, on dit que la courbe des taux d’intérêt s’inverse. D’autres périodes que 2 ans / 10 ans peuvent être comparés et elles ont d’autres implications.

Évolution de la courbe des taux

Cliquez sur les images ci dessous pour afficher en plus grand :

La courbe des taux d’intérêt : indicateur de crise ?

La courbe des taux est considéré comme un indicateur principal de crise financière

Plus la courbe s’aplatit, plus le signal devient alarmant pour certains investisseurs et lorsqu’elle s’inverse, historiquement depuis 1955 aux états-unis, une crise s’en suit dans les 6 mois à 2 ans après l’inversion. Est-ce que ce sera encore le cas cette fois ? Difficile à dire.

“Le futur est incertain” -Benjamin Graham

Par exemple, en 1966, l’inversion de la courbe ne s’est suivie que d’un ralentissement économique. Contredisant donc ce signal.

Voir ma vidéo “Une crise en 2020 ?“

Un article intéressant d’un prof d’économie au hasard (ouai je sais c’est random) : http://www.blog-illusio.com/2019/06/l-inversion-de-la-courbe-des-taux-signale-t-elle-l-imminence-d-une-recession-aux-etats-unis.html

A quoi ressemble vraiment la courbe des taux ?

La courbe des taux d’intérêts varie bien-sûr en fonction des pays et ensemble de pays.

La courbe des taux peut être plus ou moins inclinée et elle est donc interprétée comme un indicateur de confiance des investisseurs.

Des sources pour approfondir

Un contexte différent en 2019 et 2020 ?

Autres liens et ressources intéressantes :

La Réserve fédérale américaine (Fed) se rapproche de la fin de son cycle de resserrement monétaire. Elle prévoit une hausse de taux pour 2020 mais plus rien pour cette année. De notre point de vue, la Fed ne sera plus en mesure d’augmenter ses taux car l’inflation ne montre pas de signe d’accélération et la croissance ralentit aux Etats-Unis et dans le reste du monde.

https://wealthmanagement.bnpparibas/fr/expert-voices/bce-courbe-taux.html#

Historiquement, la Fed a quasi toujours été la première à entamer un cycle de hausse de taux, et la BCE lui emboitait le pas. Avant l’euro, la Bundesbank suivait aussi la Fed en la matière. Vu que, d’après nous, la Fed a terminé son cycle, la BCE a raté la fenêtre de normalisation et ne sera plus en mesure d’augmenter son taux refi. La BCE exposerait les marchés à des turbulences, notamment sur le marché des changes, si elle venait à monter ses taux « toute seule ».

1) La fin du cycle des dettes à long terme (Quand les banques centrales n’ont plus d’impact)

+

2) Les différences de richesses et politiques qui se creusent

+

3) Une nouvelle puissance [Chine] qui challenge la puissance en place [US]

= L’explosion des obligations, le prix de l’or en augmentation, et la comparaison avec les années 30 [Grande dépression]https://www.linkedin.com/pulse/three-big-issues-1930s-analogue-ray-dalio

“Comment est-ce que la machine économique fonctionne” par Ray Dalio (en anglais), auteur de la citation ci-dessus.

Utilisez cette astuce pour affichez les sous-titres français

L’évolution des taux d’intérêts aux États-Unis

Voir l’évolution des taux aux États-Unis dans le passé sur le site du trésor public américain : https://www.treasury.gov/resource-center/data-chart-center/interest-rates/Pages/Historic-LongTerm-Rate-Data-Visualization.aspx

Love,

Pierre

4 comments

Super bien expliqué !!!!! merci merci merci, tu expliques la courbe des taux inversée mieux que mes profs d’université. C’est dingue !!! Ça te dirait pas de donner des cours ? haha

Tu utilise des termes simples et tes exemples visuels des différentes courbes qui ne sont pas pixelisés et sur des powerpoint datant de la préhistoire sont supers sympas et aident à la compréhenssion de cette courbe ! Merci encore !

Salut @Lucas,

Merci pour ton commentaire, ça fait très plaisir haha ! Je me suis éclaté à faire cette vidéo. N’hésite pas à télécharger la présentation et la partager ou faire toi même le cours à la place du prof, haha !

À plus,

-Pierre

Très bien expliqué et très simple, j’imagine donc que la courbe des taux inversée n’a pas toujours une forme parfaite comme on y voit souvent sur tous les graphiques ?

Salut @Az,

Oui, si tu tapes “inverted yield curve” en anglais sur Google image tu pourras trouver des exemples de courbes “imparfaits” :p

Par exemple, celle de août 2019 a une forme de cuvette

À plus,

-Pierre