Vous voulez investir pour votre ou vos enfants ? Investir pour son fils ou investir pour sa fille sont des préoccupations fréquentes pour les parents.

Nous verrons ensemble : les différents placements, façons de placer, rentabilités attendues, donations d’argent, fiscalité, …

- L’horizon de placement

- Les livrets

- Comment investir pour son enfant avec le PER (Plan d’Épargne Retraite)

- Comment investir pour ses enfants avec l’Assurance vie

- À quelles rentabilités s’attendre avec l’assurance vie ?

- Rentabilité Brut

- Rentabilité Nette

- Rentabilité Nette après inflation

- Rentabilités en résumé

- Plus de rentabilité ?

- Ouvrir un contrat au nom de votre enfant (ou petit-enfant)

- Le pacte adjoint : contrôler les dépenses d’argent

- Ouvrir une assurance vie à votre nom

- Au nom de l’enfant VS à votre nom

- Combien placer pour son enfant ?

- Les assurances vie en gestion pilotée

- Yomoni Kids

- Wesave Family

- Nalo

- Birdee.co un nouveau venu

- Autres options

- Les assurances vie en gestion libre

- Comment investir pour ses enfants en gestion libre

- Étude de cas, leur premier enfant

- Donner l’argent à votre enfant, les donations

- Donation : Le présent d’usage

- Donation : Don manuel

- Donation : Don familial

- Récapitulatif des dons sous forme de tableau

- Donation lors du décès

- Payer vous même certaines dépenses

- Des dons mensuels pour investir pour ses enfants ?

- Que faire pour éviter les tracas du don mensuel ?

- L’immobilier : investir pour ses enfants

- Résumé – Investir pour ses enfants

Avertissement : je ne suis pas avocat fiscaliste. Chaque situation est unique et il se peut que la votre ne corresponde pas aux informations partagées dans cet article.

L’horizon de placement

Avant d’investir pour vos enfant, il faut se poser la question de l’horizon de placement : Dans combien de temps voulez-vous que votre enfant (ou petit enfant) puisse utiliser l’argent ? Par exemple si votre enfant vient de naître, on peut définir 18ans comme horizon de placement.

Plus cet horizon de temps est long, plus vous pourrez vous permettre de “prendre des risques”, d’avoir de la rentabilité et de profiter ou faire profiter à votre/vos enfants d’avantages fiscaux.

Les livrets

Je ne m’attarderai pas sur les livrets bancaires, je vais simplement vous citer les options et vous laisser faire le travail de recherche.

- Livret A :

- Rendement de 0.50% depuis Février 2020

- PEL (Plan d’Épargne Logement)

- Livret Jeune

- Livrets bancaires

- …

Sachez simplement que vous serez vite limité soit au niveau du plafond, soit au niveau de la rentabilité et que sur le long terme vous “perdrez” de l’argent.

Cela peut donc, pour un enfant, être des options intéressantes pour du très court terme.

Comment investir pour son enfant avec le PER (Plan d’Épargne Retraite)

Le PER : Plan d’Épargne Retraite.

Cela peut vous paraître un peu bizarre mais l’une des spécificités du PER est qu’il est possible de récupérer l’épargne pour l’achat de la résidence principale. Il permet également aux parents de déduire les versements des revenus imposables avec certains plafonds. Plus votre tranche d’imposition est élevée, plus c’est intéressant.

L’idée et qu’au début de sa vie active, son imposition sera faible et qu’il paiera peu d’impôts sur ce retrait d’argent.

Vous pouvez choisir la gestion libre pour certains contrats.

La limite que j’y vois et que si votre enfant voyage beaucoup (comme je l’ai fait et le fait toujours), il n’acquerra peut-être pas de résidence principale avant un certain temps, donc attention aux prévisions hasardeuses.

⚠️ Chose très importante : si vous souhaitez opter pour cette option, renseignez-vous bien sur la fiscalité lors de la sortie de l’argent.

Pour en savoir plus sur la fiscalité et les spécificités du PER : https://www.service-public.fr/particuliers/vosdroits/F34982

Comment investir pour ses enfants avec l’Assurance vie

Pour en apprendre plus sur l’assurance vie n’hésitez pas à consulter nos 2 vidéos qui parlent du sujet.

À quelles rentabilités s’attendre avec l’assurance vie ?

Investir pour ses enfants, tour d’horizon des rentabilités.

Rentabilité Brut

Nous allons comparer la rentabilité Brut si vous placez l’argent sur un livret, sur un placement contenant fonds euro et UC et sur un placement 100% UC.

UC : Unités de Compte. Ce sont par exemple les actions. Un placement 100% en UC veut en général dire un placement 100%en actions. Les UC incluent également d’autres actifs mais c’est pour simplifier 😉

18 ans, placement de 1 000 € :

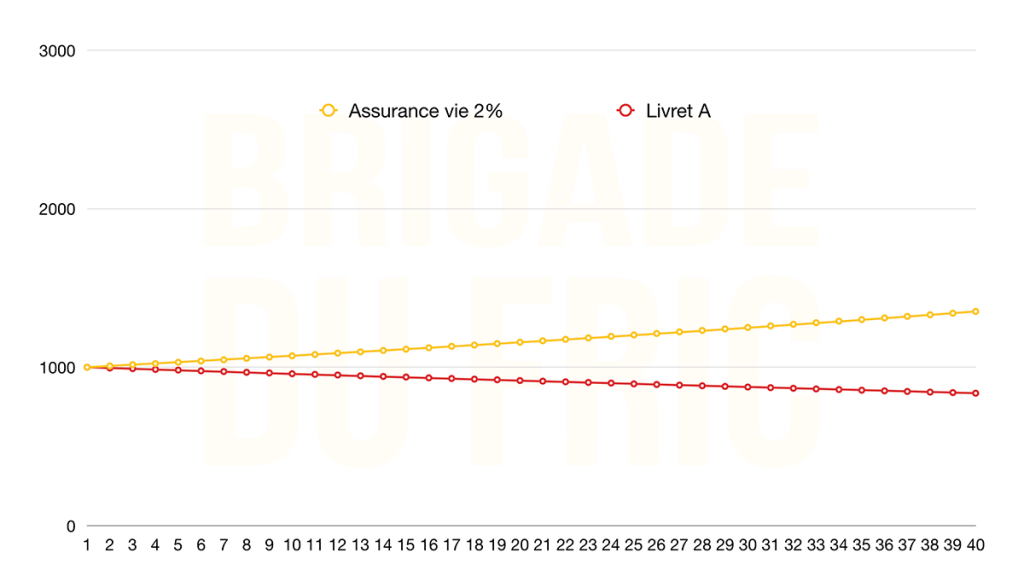

- Sur le Livret A : rentabilité annuelle de 0.5% : 1 094 € ;

- Sur un fonds euro : rentabilité annuelle de 2% : 1 428 € ;

- Sur un profil fonds euro + Unités de Compte : rentabilité annuelle arbitraire de 4.5% : 2 208 € ;

- Sur un profil 100% UC : rentabilité annuelle de 7.51% : 4 981 € (moyenne du MSCI World de 2002 à 2019 inclus).

MSCI World : Panier d’actions regroupant plusieurs pays économiquement développés.

Attention, en prenant du 100% actions, vous risquez de faire face à une volatilité importante : l’argent investi risque de fluctuer fortement. Même si les données historiques veulent que les marchés montent sur le long terme, votre psychologie est un point à ne pas négliger. Voir une chute de 50% ou plus ou moins de l’argent de votre enfant peut vous pousser à faire des erreurs. Essayez donc de prendre un maximum conscience de cela.

Voici le site de l’AMF canadienne qui présente un questionnaire très bien fait sur votre profil de risque : https://lautorite.qc.ca/grand-public/outils-et-calculateurs/calculateurs/votre-profil-dinvestisseur/

Si vous avez des questions par rapport à ça, n’hésitez pas à venir discuter en commentaire ou sur le forum.

Rentabilité Nette

Les calculs en nette (après frais, impôts, …) peuvent varier grandement en fonction des frais du placement choisi et de la fiscalité du placement/de votre situation. Ils sont donc simplement là à titre indicatif, les rentabilités sont grossièrement évaluées.

Comprenez la rentabilité nette comme l’argent qui termine dans votre poche après avoir payé tous les intermédiaire, l’état y compris.

18 ans, placement de 1 000 € :

- Sur le Livret A : rentabilité annuelle de 0.5% : 1 094 € ;

- Sur un fonds euro : rentabilité annuelle de 1.5% : 1 307 € ;

- Sur un profil fonds euro + Unités de Compte : rentabilité annuelle de 2.5% : 1 560 € ;

- Sur un profil 100% UC : rentabilité annuelle de 4% : 2 026 €.

Cela peut vous sembler être une grosse différence entre 7.51% et 4% mais pourtant on s’approche de la réalité avec un contrat qui propose des frais bas sur le marché.

J’ai utilisé la feuille de calcul que j’avais faite pour la vidéo “Assurance vie VS PEA” et j’ai trouvé un résultat proche de 4%.

Cela souligne l’importance de réduire au maximum les frais liés au contrat.

Voici la dite feuille de calcul que vous pouvez enregistrer sur votre appareil ou sur votre google drive pour la modifier et faire vos propres tests.

Rentabilité Nette après inflation

L’inflation a un effet pervers car elle ne fait pas disparaître votre argent mais elle réduit sa valeur. 1€ aujourd’hui n’est pas le même qu’1€ demain.

L’inflation est à prendre en compte. Selon les données de l’INSEE, l’inflation a eu une moyenne de 1.17% sur les 12 années de 2008 à 2019.

Reprise des résultats net précédents :

- Sur le Livret A : 1 094 € deviendrait l’équivalent de 886 € (1000*(100+0.5-1.17)%) ;

- Sur un fonds euro : 1 307 € deviendrait l’équivalent de 1 061 € (1000*(100+1.5-1.17)%);

- Sur un profil fonds euro + Unités de Compte : 1 560 € deviendrait l’equivalent de 1268 € ;

- Sur un profil 100% UC : 2 026 € deviendrait l’équivalent de 1 653 €.

Rentabilités en résumé

⚠️ Au lieu de 9.33%, c’est bien environ 7.51% de rentabilité annuelle.

Afficher le calcul et la raison de l’erreur.

L’erreur est uniquement dans la vidéo, si vous ne l’avez pas regardé, vous pouvez ignorer cette partie.

Rendement de 1000€ sur 18 ans avec le MSCI World (de 2002 à 2019 inclus) :

1000 * 80.46% * 133.76% * 115.25% * 110.02% * 120.65% * 109.57% * 59.67% * 130.79% * 112.34% * 94.98% * 116.54% * 127.37% * 105.50% * 99.68% * 108.15% * 123.07% * 91.80% * 128.4% = 3678.95€

Pourquoi j’ai affiché 9.33% ?

En calculant la rentabilité sur la vidéo j’ai fait une erreur bête. J’ai fais la moyenne des rentabilité sur les 18 années, ce qui n’est pas pareil que la rentabilité réelle. C’est sûrement à cause de mon cerveau à plat après des heures passées à lire les sites de l’état pour comprendre la fiscalité et les donations.

Mes excuses 🙂

| Livret A | Fonds euro | UC + Fonds euro | 100% UC (MSCI World) | |

|---|---|---|---|---|

| Renta Brute | 0.5% = 1 094 € | 2% = 1 428 € | 4.5% = 2 208 € | 7.51% = 3 678 € |

| Renta Nette | 0.5% = 1 094 € | 1.5% = 1 307 € | 2.5% = 1 560 € | 4% = 2 026 € |

| Renta Nette + inflation | -0.67% = 886 € | 0.33% = 1 061 € | 1.33% = 1 268 € | 2.83% = 1 653 € |

Bien-sûr, ne prenez pas ces estimations au pieds de la lettre, en fonction de la fiscalité, l’horizon de placement, le rééquilibrage du portefeuille, les rentabilités présentées ici peuvent varier.

Plus de rentabilité ?

Si vous voulez plus de rentabilité, la sélection d’action est une option possible mais sachez qu’il est très très diffiicile de battre le marché sur le long terme en sélectionnant soi-même ses action. La plupart des professionels n’y arrivent pas.

Si vous voulez absolument le faire, lisez donc le livre de Peter Lynch “Et si vous en saviez assez pour gagner en bourse” : https://amzn.to/2Xb4vO2 (lien affilié)

Ouvrir un contrat au nom de votre enfant (ou petit-enfant)

L’argent versé appartiendra à vos enfant et plus à vous. Il ne pourront bien évidemment pas l’utiliser comme ils le veulent jusqu’à leur 18 ans.

Si vous avez plusieurs enfants, il convient de consulter un notaire car il y a plusieurs règles et lois à respecter quant aux donations à vos enfants pour qu’ils aient tous des parts plus ou moins équitables.

Le pacte adjoint : contrôler les dépenses d’argent

Le pacte adjoint vous permet de contrôler les dépenses de, l’enfant (ou petit-enfant) même après ses 18 ans et ce jusqu’à ces 25 ans. Histoire qu’il ne dilapide pas tout sur Fortnite, autres jeux vidéos en vogue ou avec un/une partenaire qu’il l’aurait séduit.e.

Ouvrir une assurance vie à votre nom

Vous pouvez investir pour votre enfant tout en ouvrant une assurance vie à votre nom !

L’argent vous appartient à vous, vous pourrez ensuite donner cet argent à votre enfant quand bon vous semble ou payer pour certaines dépenses (études, etc)

En ouvrant un contrat à votre nom, si vous souhaitez donner l’argent directement à votre enfant et si c’est une grosse somme, vous devrez retirer l’argent de votre assurance vie et donc faire face à une fiscalité plus ou moins importante.

Si vous souhaitez retirer l’argent de l’assurance vie, après 8 ans, vous avez un abattement de 4600€/an (seul) ou 9200€/an (en couple) sur les plus values.

Exemple :

Si vous avez un contrat d’assurance vie de plus de 8 ans sur lequel vous avez placé 50000 € et que sa valeur est aujourd’hui de 90 000 €. Votre plus-value est de 90 000 – 50 000 = 40 000 €. Le capital n’étant pas soumis ni à l’impôt ni aux prélèvements sociaux, vous pouvez retirer :

- Seul : 4600*50000/40000 = 5 750 € par an (tous contrats confondus)

- En couple (marié) : 9200*50000/40000 = 11 500 € par an (tous contrats confondus)

Au nom de l’enfant VS à votre nom

Comment investir pour ses enfant ? Faut-il ouvrir un assurance vie à votre nom ou ouvrir une assurance vie au nom de son fils ou de sa fille ?

Il n’y a pas nécessairement de bonne réponse, chaque solution à ses avantages et bien-sûr, vous pouvez opter pour l’un, l’autre ou les deux en fonction de ce qui vous correspond à vous et votre situation.

Pensez bien à l’évolution de votre situation financière, professionnelle, familiale, etc future mais aussi celle de votre enfant. Vous l’imaginez peut être à faire de grandes études mais rien ne vous garantit cela.

Combien placer pour son enfant ?

Combien placer lorsqu’on veut investir pour ses enfants ?

C’est une question à laquelle je ne pourrai pas répondre à votre place. Sachez que plus vous mettez de l’argent et plus vous le mettez tôt, mieux c’est car cela laisse le temps à l’argent de travailler. Néanmoins, il faut prendre en compte la fiscalité, les revenus et la situation de chacun.

N’investissez pas à tout va si vous aurez besoin de l’argent pour vous dans quelques années. Assurez-vous que c’est de l’argent dont vous n’aurez pas besoin.

Vous pouvez néanmoins placer l’argent reçu aux anniversaires, noëls, etc et faire bénéficier des années d’antériorité d’un contrat ouvert à votre enfant. Donc même sans argent, il n’est pas idiot d’y consacrer un peu de temps.

Vous pouvez également demander aux grands parents s’ils ne veulent pas effectuer une contribution plutôt que d’acheter trop de babioles inutiles à noël et pour les anniversaires 😉

Les assurances vie en gestion pilotée

Les assurances vie en gestion pilotée vous permettent d’investir pour vos enfants sans avoir à gérer le choix des placements. Vous devrez quand même éffectuer les virement et en fonction du service que vous choisissez, changer le profil de risque au fur et a mesure que vous vous rapprochez de l’horizon de placement.

Yomoni Kids

https://brigadedufric.page.link/yomoni (lien affilié)

Yomoni propose “Yomoni Kids” qui permet d’ouvrir une assurance vie au nom de votre enfant et vous propose toutes les fonctionnalités d’un contrat classique ouvert chez Yomoni.

Wesave Family

https://www.wesave.fr/contrat-wesave-family?utm_source=brigadeDuFric (lien non affilié)

Au même titre que “Yomoni Kids”, Wesave propose d’ouvrir une assurance vie au nom de l’enfant tout en vous proposant les fonctionnalités de Wesave.

Nalo

https://brigadedufric.page.link/nalo (lien affilié)

Autre lien affilié avec plus d’avantage pour toi, voir détails ici : https://www.brigadedufric.com/community/t/affiliation-parrainage-brigade-du-fric/659

Nalo donne également la possibilité d’ouvrir un contrat au nom de votre enfant.

Nalo fonctionne un peu différemment de Yomoni et Wesave. Je ferai une vidéo dédiée sur le sujet mais avec Nalo vous pouvez avoir des “sous-contrats” avec des horizons de temps différents ou représentants des projets différent à l’intérieur d’un même contrat. Vous pouvez passer l’argent de l’un à l’autre des sous-contrats sans avoir à retirer et faire face à l’impôts sur les plus values. Une flexibilité qui peut donc être intéressante pour certains par rapport à Yomoni et Wesave.

Une fonctionnalité intéressante que Nalo propose est celle de l’horizon de temps : Plus le contrat approche de l’horizon de temps que vous avez défini, plus l’équipe de Nalo ajuste pour vous le risque des placements. Sur Yomoni et Wesave, il faudrait le faire manuellement (ce qui n’est pas la mort non plus 😉 ).

Les frais chez Nalo sont de 1.65% VS 1.60% Chez Yomoni et Wesave.

Afficher le calcul de la différence 1.60% VS 1.65% sur le long terme

Hors sujet mais pour les personnes qui veulent s’éviter le calcul :

Si vous vous demandez la différence entre des frais à 1.65% et 1.60%, si vous avez vraiment besoin des fonctionnalités offertes par Nalo, c’est négligeable 🙂

Différence de 1000€ sur 1 an à 5% de rendement :

- 1000€*105% = 1050€ * (100-1.65)% = 1032.67€

- 1000€*105% = 1050€ * (100-1.60)% = 1033.20€

Sur 10 ans à 5% de rendement avec les intérêts composés :

- Avec 1.65% de frais : 1379.23€

- Avec 1.60% de frais : 1386.26€

Sur 18 ans à 5% de rendement avec les intérêts composés :

- Avec 1.65% de frais : 1783.80€

- Avec 1.60% de frais : 1800.19€

Vous voyez que plus le temps passe, plus ces 0.05% creuse l’écart. Sur 18 ans, ce qui est probable comme horizon de placement pour un enfant on est sur une différence de 16.39€, presque négligeable, à vous de voir si l’argent va encore tourner pendant longtemps et si le service en vaut la chandelle.

Birdee.co un nouveau venu

http://birdee.co/?utm_source=brigadeDuFric (lien non affilié)

Investir pour ses enfants n’est pas encore possible avec birdee. Mais, vous pouvez comme cité précédemment, ouvrir un contrat à votre nom et utiliser l’argent à la place de votre enfant : pour un crédit étudiant ou autre projet.

Autres options

Comme les services cités précédemment, vous pouvez bien-sûr sélectionner celui de votre choix, à savoir que vous aurez peut-être du mal à trouver moins cher niveaux frais. Évitez l’erreur de trop faire confiance à votre banque traditionnelle car cela “vous rassure”, vous pourriez y perdre pas mal d’argent sur le long terme (en tout cas votre enfant).

Quoi qu’il en soit, n’oubliez pas de faire vos propres recherches ou me demander en commentaire si la vidéo commence à dater. J’essaye de faire le max pour vous apporter des infos à jour mais il peut m’arriver de manquer certaines choses.

Les assurances vie en gestion libre

Investir pour ses enfants en gérant soi-même c’est possible. Si vous gérer déjà votre argent, les solutions proposées ne vou surprendrons peut-être pas. Si vous débutez alors prenez le temps de bien vous former.

Si vous décidez de gérer vous-même, vous pouvez ouvrir un contrat en gestion libre chez un courtier en ligne ou dans une banque traditionnelle. Attention toutefois aux frais, vous paierez sûrement plus cher dans des banques traditionnelles que chez des courtiers en ligne spécialisés type LINXEA : https://brigadedufric.page.link/LinxeaAssurancesVie (lien affilié)

- Contrat LINXEA Spirit : https://brigadedufric.page.link/LinxeaSpirit (lien affilié)

- Contrat LINXEA Avenir : https://brigadedufric.page.link/LinxeaAvenir (lien affilié)

⚠️ Tous les contrats cités présentent un risque de perte en capital hors fonds euro.

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

Ces courtiers/contrats sont également intéressant à comparer (ordre alphabétique) :

- assurancevie.com avec son contrat “Puissance Sélection” : https://www.assurancevie.com/nos-contrats/assurance-vie/puissance-selection/ (lien non affilié)

- Boursorama Assurance vie : https://brigadedufric.page.link/BoursoramaAssuranceVie (lien affilié) ;

- Darjeeling de Placement direct : https://www.placement-direct.fr/assurance-vie/darjeeling (lien non affilié) ;

- Fortuneo Vie : https://brigadedufric.page.link/FortuneoAssuranceVie (lien affilié).

Comment investir pour ses enfants en gestion libre

Bien qu’il existent différentes façons d’investir, les stratégies plus sécurisées pour du long terme sont celles qui se basent sur les trackers.

Vous pourriez par exemple choisir une allocation 100% en tracker MSCI world.

Étude de cas, leur premier enfant

Un couple vient d’accueillir leur premier enfant. Ils décident de ne pas perdre de temps et de se renseigner pour investir pour leur enfant bénéficie d’un petit pécule à ses 18 ans.

Le couple gère déjà ses propres finances, tout est bien cadré et ils y passent peu de temps par mois. Ils décident donc de gérer eux-même l’argent de leur enfant jusqu’au moment venu.

Après un comparatif des contrats d’assurance vie disponibles, le couple en sélectionne 1 qui sera ouvert au nom de l’enfant et par sécurité, puisqu’il préfèrent être prudent, en ouvre un autre, différent du premier, à leur propre nom.

Ce dernier pourra servir à financer les études et si leur enfant ne fait pas d’étude ils se disent qu’ils pourront le lui transmettre petit à petit ou en donation en fonction du besoin.

Le couple s’est posé la question du PER mais, par simplicité, ils préfèrent tout centralisé sur l’assurance vie puisqu’ils défiscalisent déjà un peu via d’autres moyens.

Leur enfant étant tout juste né, ils choisissent une gestion dynamique avec un investissement 100% en action via un tracker World qui évoluera peut-être pour se sécuriser quelques années avant les 18 ans de l’enfant. Ils remettent la question à plus tard, ils ont le temps !

12 ans plus tard, après une belle performance, le couple décide d’équilibrer le profil en ajoutant 40% de fonds euros puis progressivement monter à 70/80% jusqu’aux 18 ans.

Connaissant bien la situation de leur enfant et communiquant avec lui sur l’argent qu’il aura,ils essayent de prendre les meilleures décisions entre performance et sécurité.

S’il s’avère que c’est de l’argent que l’enfant n’utilisera pas tout de suite, ils décideront de favoriser le placement en actions.

Donner l’argent à votre enfant, les donations

Si vous voulez investir pour vos enfants ou petits enfants, les donations à vos descendants sont inévitables et il y a des règles à connaître.

Une fois l’argent retiré d’un contrat à votre nom vous devrez le donner à votre enfant !

C’est le même principe si vous souhaitez ouvrir un contrat au nom de votre enfant, pour mettre l’argent dessus, vous lui donnez.

Regardons donc les différentes possibilités de don qui pour certaines sont fiscalisés, alors que d’autres non :

Donation : Le présent d’usage

Le présent d’usage est un cadeau effectué lors d’événements comme noël, naissance de l’enfant, mariage de l’enfant, anniversaire, obtention d’un diplôme, etc.

En faisant quelques recherches sur internet, j’ai trouvé que la valeur d’un présent d’usage sous forme d’argent pouvait être d’un montant de 1% à 2% de son patrimoine et 2.5% pour un cadeau (qui n’est pas sous forme de cash).

J’imagine, et c’est une déduction personnelle, que cela varie au cas par cas en fonction des revenus / épargne dont vous disposez et que les biens immobiliers comptent peut-être pour moins que leur valeur dans votre “patrimoine”.

Malheureusement aucun calcul précis n’est fourni. Voici ce que j’ai pu trouvé côté légalité :

- “Le caractère de présent d’usage s’apprécie à la date où il est consenti et compte tenu de la fortune du disposant”

Source : https://www.legifrance.gouv.fr/affichCodeArticle.do?cidTexte=LEGITEXT000006070721&idArticle=LEGIARTI000006432838 - “La qualification de présent d’usage pour un cadeau consenti résulte donc, au plan civil comme au plan fiscal, d’un examen des circonstances concrètes de chaque affaire, incompatible avec l’application de critères normatifs préétablis.

Dès lors, l’administration fiscale ne fixe aucune règle de proportionnalité du présent par rapport à la fortune ou aux revenus du donateur et apprécie au cas par cas la nature du don, en fonction de l’ensemble des circonstances de fait ayant entouré la libéralité, et sous le contrôle souverain des juges du fond.”

Source : https://bofip.impots.gouv.fr/bofip/2694-PGP.html?identifiant=BOI-ENR-DMTG-20-10-20-10-20130403

Donation : Don manuel

Il faut remplir un Formulaire cerfa 2735 en double exemplaire pour chaque don dans cette catégorie.

Peu importe l’âge de l’enfant, vous bénéficiez d’un abattement tous les 15 ans :

- Par parent : 100 000 €. 200 000 € pour les deux parents (100000*2) ;

- Par grand-parent : 31 865 €. 127 460€ pour les 4 grands parents (31865*4) ;

- Par arrière grand-parent : 5 310 €.

Possibilité de donner en plusieurs fois ou en une fois.

Pour connaître la fiscalité applicable après l’abattement : https://www.service-public.fr/particuliers/vosdroits/F14203

Donation : Don familial

Aussi appelé “don familial exceptionnel” ou “Donation Sarkozy”.

Il faut remplir un Formulaire cerfa 2735 en double exemplaire pour chaque don dans cette catégorie.

Lorsque l’enfant a atteint la majorité et que le donateur a moins de 80 ans. Vous bénéficiez d’un abattement tous les 15 ans :

- Par parent : 31 865 €. 63 730 € pour les deux parents (31865*2) ;

- Par grand-parent : 31 865 €. 127 460€ pour les 4 grands parents (31865*4) ;

- Par arrière grand-parent : 31 865 € ;

- Oncles et tantes sans descendance : 31 865 €.

Possibilité de donner en plusieurs fois ou en une fois.

Source : https://www.impots.gouv.fr/portail/particulier/dons-exoneres

Récapitulatif des dons sous forme de tableau

| Présent d’usage | Don Manuel | Don Familial | |

|---|---|---|---|

| Montants | de 1% à 2%, 2.5% du patrimoine (Pas de montant précis cité par la loi) | Infini | 31 685 € |

| Abattement parents | Non applicable | 100 000 € par parent par enfant | 31 685 € par donateur par enfant |

| Abattement grands-parents | Non applicable | 31 685 € par grand parent par enfant | 31 685 € par donateur par enfant |

| Abattement arrrières grands-parents | Non applicable | 5 310 € par arrière grand-parent par enfant | 31 685 € par donateur par enfant |

| Conditions | événements précis : anniversaire, diplôme, noël, etc | Ø | L’enfant doit avoir plus de 18 ans et le donateurmoins de 80 ans. |

| Régularité | Ø | Tous les 15 ans | Tous les 15 ans |

| Nombre de dons | Autant qu’il y a d’évènements (attention à ne pas exagérer) | 1 ou plusieurs | 1 ou plusieurs |

| Fiscalité | Inexistante | Après l’abattement de 5% à 45% En savoir + | Après l’abattement -> don manuel |

| Document à remplir | Aucun | Formulaire cerfa 2735 en double exemplaire pour chaque don | Formulaire cerfa 2735 en double exemplaire pour chaque don |

Donation lors du décès

Pour les grands parents (ou même les parents), vous pouvez donner via l’assurance vie lors de votre décès et vous bénéficiez d’une fiscalité avantageuse liée à l’assurance vie.

Sans rentrer dans les détails ici, vous voudrez regarder :

- Les contrats d’assurance vie ;

- Les contrats d’assurance vie dits à “terme fixe”.

Payer vous même certaines dépenses

Si vous avez ouvert un contrat à votre nom, vous aurez la possibilité de payer vous même certaines dépense.

Par exemple, pour les études, vous n’aurez pas de fiscalité et vous pourrez même la réduire.

Je n’ai pas trouvé de source sûre confirmant que les études sont hors cadre de la donation, les frais de scolarité, frais de logement, nourriture, etc sont peut-être traités différemment donc à vous de contacter les personnes compétentes pour répondre à ces questions si vous vous les posez 🙂

Plus de ressources officielles sur les dons : https://www.service-public.fr/particuliers/vosdroits/F1404

Des dons mensuels pour investir pour ses enfants ?

Vous pouvez vous dire que automatiser c’est bien et que vous préférez verser une somme d’argent tous les mois au lieu de faire des présents d’usage. Mais ce n’est pas si facile !

Attention, l’information suivante est une simple déduction et n’a pas de caractère légal ou juridique. Je n’ai pas trouvé d’information sur les sites du gouvernement ni sur des forums d’ailleurs. Ceci n’est donc que mon avis.

Si votre enfant est mineur : Par déduction, je pense que de petits montants mensuels ne poseront pas problème mais que s’ils sont plus importants, cela peut rentrer dans le cadre des donations. J’imagine que beaucoup de parents en France font des versements mensuels et que rien ne leur est reproché.

Le fisc ne peux probablement pas contrôler tout le monde et on ne sait même pas si cela serait reproché aux parents. Pour moi ça se rapproche de rouler en vélo sans casque, peut-être qu’il ne vous arrivera jamais rien, mais peut être qu’un jour…

Comment est-ce que l’administration fiscale voit ces versements en cas de contrôle ? Je ne le sais pas.

Quel est le montant mensuel acceptable à verser en fonction de votre salaire ou de votre patrimoine ? Je ne le sais pas.

J’ai pu lire sur des forums que l’administration fiscale tolère les versement obligatoire de 45 € sur un PEL au nom de l’enfant. 45 € par mois représente 540 € par an. Difficile de tirer une information de cela, sachant qu’un contrat d’assurance vie bien choisi ne vous forcera pas à faire des versements mensuels obligatoires.

Un petit versement est probablement toléré et encore une fois cela doit dépendre dans une certaine mesure des revenus/du patrimoine du/des parent(s). Attention, je re-précise que cela n’est que mon avis et mon avis ne remplace pas la loi (aussi trouble soit-elle).

Si votre enfant a des dépenses à couvrir : Par exemple en étant étudiant, Est-ce que cela peut-être considéré comme pension alimentaire déductible de vos revenus imposables ?

Si c’est de l’argent qui ne lui sert pas à vivre, pas sur…

Soyez donc prudent et si vraiment vous voulez une réponse précise, consultez un avocat fiscaliste qui pourra vous apporter une réponse précise.

Désolé de ne pas pouvoir vous aider là dessus si vous vous posez la question du don mensuel.

Que faire pour éviter les tracas du don mensuel ?

Pour que votre don mensuel ne soit pas considéré comme don manuel, décidez donc d’un montant mensuel que vous mettez de côté sur votre compte et vous faite le versement lors de l’anniversaire, noël, ou tout autre événement pour entrer dans le cadre du présent d’usage discuté précédemment 🙂

L’immobilier : investir pour ses enfants

Je n’ai pas parlé d’immobilier car cela me semble réduit à un certains nombre de personne car on ne parle pas juste d’investissement en argent.

Transmettre des biens immobiliers est plus complexe mais bien évidemment possible.

Si vous avez un patrimoine immobilier conséquent ou que c’est une option qui vous intéresse, voici quelques pages de sites de confiance qui pourront vous faire démarrer vos recherches :

- https://www.impots.gouv.fr/portail/particulier/donations-par-acte-notarie

- https://www.lafinancepourtous.com/pratique/immobilier/vendre-son-bien-immobilier/transmettre-de-son-vivant-au-lieu-de-vendre/

Peut-être que je compléterai cette partie dans le futur 🙂

Résumé – Investir pour ses enfants

Livrets bancaires (Livret A , livret jeune, PEL, …)

PER (Plan d’Épargne Retraite)

Assurance vie

En ouvrant un contrat à votre nom et/ou en ouvrant un contrat au nom de l’enfant.

Gestion pilotée : Nalo, Yomoni, Wesave, Birdee, banques en lignes, banques

Gestion Libre : Linxea, courtiers en ligne, banques

Ouvert à votre nom ou au nom de votre enfant, vous devez transmettre l’argent et les donations ne se font pas n’importe comment.

Voici les différents types de donation : Présent d’usage, don manuel, don familial.

Love,

-Pierre

2 comments

Bonjour,

Nalo ne propose pas encore d’ouverture de contrat au nom de l’enfant.

Bonjour Geoffrey,

D’où tiens tu cette information ?

Selon cette source : https://intercom.help/nalo/fr/articles/3181522-puis-je-ouvrir-un-contrat-pour-mon-enfant

-Pierre