Bonjour à tous!

Il s’agit de mon tout premier post sur le forum.

J’ai beaucoup potassé sur le web et je trouve ce site/forum particulièrement bien conçu. Tant part la pertinence des articles et vidéos que par leur accessibilité! ![]() super boulot, un grand merci pour ce contenu de qualité!!

super boulot, un grand merci pour ce contenu de qualité!!

Je me décide à vous solliciter pour connaitre vos remarques/conseils à propos de ma stratégie.

Voici quelques temps que je réfléchit pour trouver une stratégie d’investissement épargne qui me corresponde.

J’ai 36 ans, PACSE + 1 enfant depuis peu.

Propriétaire de notre RP (estimation env 300,000e), prêt 600e/mois pendant encore 9 ans.

Je n’avais jamais pris le temps de réfléchir à une stratégie d’épargne.

De part une situation pro atypique(indépendant) j’ai toujours pris soin d’épargner pour prévoir un éventuel coup dur.

Je n’avais cependant pas réfléchit à faire fructifier cette épargne. (Sauf un épisode de boursicotage en stock picking pas très heureux il y a une dizaine d’année, erreur de jeunesse sans grosses pertes mais qui m’a détourné de la bourse et des placements pendant un moment).

J’ai donc laissé un LA + LDD se remplir. Puis ouvert une AV dans ma banque 70% fond euro + 30%OPCVM (![]() ) . J’ai aussi un PEA avec du cash qui dort depuis 10 ans

) . J’ai aussi un PEA avec du cash qui dort depuis 10 ans ![]() …

…

Suite à la naissance de notre 1er enfant nous avons eu un déclic quand à l’importance de préparer l’avenir (études de l’enfant + complément de retraite).

Depuis sa naissance ma capacité d’épargne mensuelle a nettement diminuée (moins de temps de travail et + de dépenses contraintes, etc…) j’espère pouvoir re-augmenter progressivement mais pour le moment je suis à 100e /mois.

En dehors du matelas de précaution sur LA et LDD, je dispose d’une épargne d’env 100k que je souhaite placer à horizon très lointain (20 ans), avec cet horizon et sachant que je n’ai pas besoin de cet enveloppe je pense correspondre à un "profil dynamique + " .

Je pense racheter la première AV de ma banque (peu performante et pleine de frais).

Puis :

-

utiliser mon PEA pour des ETF avec l’épargne déjà constituée ( pas de frais de garde contrairement aux AV).

-

ouvrir 1 AV Linxea Spirit 2 pour y loger les SCPI en UC. (0,5% de frais sur les UC et 100% des loyers reversés).

-

ouvrir 1 AV linxea Avenir 2 pour mettre les ETF obligations introuvables sur PEA et ETF indiciels . Cette AV me servira ensuite pour mon épargne mensuel avec mon mix d’ETF en % d’UC pour ne pas m’embêter avec le prix des parts.

-

utiliser PEA-PME boursorama pour le crowdfunding.

-

ouvrir CT trade republic pour mettre Or, un peu de crypto. Et tester un peu d’ETF World momentum et d’ETF Vanguard LifeStrategy® 80% (merci pour ton partage GNN

).

).

Je pense procéder à un placement de la somme concernée en DCA sur 12-18 mois, je sais que ce n’est pas forcément le plus « rentable » mais je ne me sens pas d’entrer en Lump Sum , c’est une façon d’acheter ma serenité.![]()

Mon approche est d’être le plus passif et diversifié possible pour garder une psychologie « saine », sans euphorie ni stress.

Je ne veux pas ouvrir fréquemment les comptes pour ne pas être tenté de timer le marché, optimiser mes achats, etc…

JE NE VEUX PAS TOMBER DANS CE TRAVERS… (c’est une des leçons que je tire de ma première expérience en bourse, trop d’ordres, trop d’émotivité, etc…).

Je ne souhaite pas de gestion pilotée afin de limiter les frais. Je trouve par ailleurs l’apprentissage et la maitrise de mon épargne intéressante sur le plan intellectuel.

Une fois les achats en DCA sur le PEA effectués je pense procéder aux re-équilibrages 1 fois par an, en laissant la marge de monter jusqu’a 65-70% max sur la ligne ETF (si les marchés montent plus vite que le reste).

La seule partie active sera donc sur la ligne crowdfunding immo sur laquelle je ne dépasserait pas 1000e investit par projet pour diluer le risque.

Dans 20-25 années je pense augmenter progressivement la part des SCPI pour sécuriser les investissements.

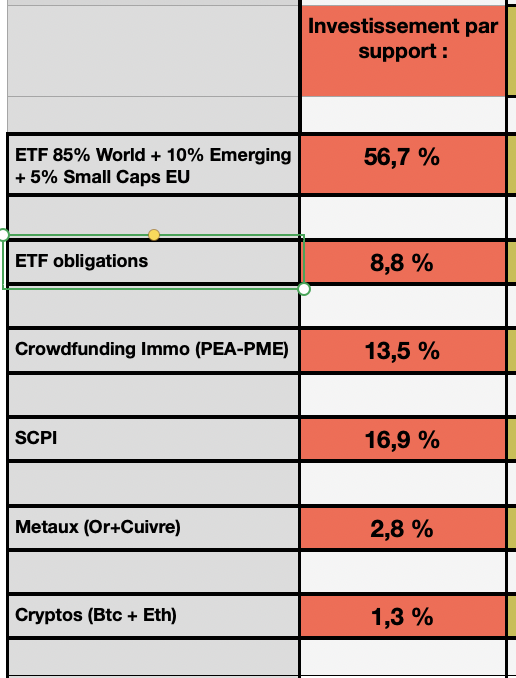

La répartition envisagée est la suivante:

-

56% ETF indices : - env 88% MSCI World

- env 12% Emerging Market

- (éventuellement 5% Small Caps EU mais comme le dit GNN je ne suis pas certain que ce soit utile…) -

9 % ETF Obligations (EU 25y+ ; EU 7-10y ; Euro inflation linked bond)

-

13% Crowdfunding Immo sur PEA-PME

-

17 % SCPI (en UC sur AV Spirit 2)

-

2,8 % Or

-

1,3 % Cryptos (BTC et Ethereum)

-

éventuellement si les taux d’emprunts descendent lorsqu’il n’y aura plus le prêt de notre RP à rembourser, acheter des SCPI en direct à crédit…

Etant débutant je suis en quête d’idées, de remarques, de remises en question, etc… tout ce qui me permettra de mûrir le projet avant de passer à l’action sera bienvenue.

Comme dans beaucoup de domaines la majorité des résultats se joue lors de la phase préparatoire…

N’hésitez commenter/interroger mes choix, ce sera forcément constructif!

J’espère que ce post n’est pas trop long, que je n’ai pas trop digressé… ni oublié d’infos importantes.

Merci d’avance!