J’interviens tardivement dans ce fil pour donner mon retour sur ces différents services.

Je ne gère mon patrimoine de manière active que vraiment depuis avril de cette année. Je dégage un revenu confortable et j’applique une des méthodes que j’utilise dans ma vie entrepreneuriale : je me renseigne, j’apprends mais surtout je teste (à hauteur de ce que je veux exposer par rapport à mon patrimoine), c’est là où j’ai le retour le plus rapide et j’ajuste derrière.

October : j’ai fait mon premier prêt en mai de cette année. La plate-forme propose pas mal de projets très régulièrement permettant un choix assez large si on veut se donner le temps d’aller consulter les boîtes qui demandent ces emprunts. Autant, je le faisais au début, autant maintenant plus du tout (trop chronophage). Tout dossier noté B et B+, j’y mets la somme minimum de 20 € sans réfléchir (au vu du montant, je ne regarde plus du tout ce que fait une société). J’ai mis sur la plateforme 2000 € au départ.

L’avantage qui est très pratique, c’est le retour rapide des mensualités. Mon premier prêt date du 10 mai et le 17 juin, je recevais ma première mensualité. A l’heure actuelle, j’en suis à 28 prêts (au départ, j’ai mis des sommes plus importantes avant de vite comprendre l’intérêt de diluer son risque). Vu le temps court, 0 en défaut, et déjà 20 en cours de remboursement.

Aujourd’hui, je reçois à peu près 60 € par mois que je réinvestis sur la plateforme (6.24% taux brut annualisé, pour le moment pas de défaut mais je pense que ça va forcément arriver à mesure que j’investisse dans davantage de sociétés, la probabilité de défaut va forcément augmenter). Ca me fait actuellement, 3 placements par mois.

Cela dit, je ne pense pas mettre davantage de deniers dans ce secteur plus risqué que sur des sociétés dites « blue chips », des sociétés matures avec un très long track record. Par exemple, si je prends PepsiCo (un peu moins de 3% de dividendes), c’est une société qui a monté son dividende nominale pendant 47 ans (certes il faut réajuster par rapport à l’inflation, mais c’est pareil pour tous les investissements et prendre en compte la fiscalité qui peut changer s’agissant d’une société américaine (32.7% aujourd’hui, 15% pour les USA et 17.2 de prélèvements sociaux français)).

Dans ma vision actuelle, l’investissement chez PepsiCo est plus intéressant au vu du track record (moins de risque) et une possible montée de l’action (augmentation du capital, chose totalement absente des prêts aux entreprises).

J’avais ouvert au départ un compte chez Bourse Direct pour gérer mon CTO, aujourd’hui, c’est largement Degiro pour les frais plus bas.

Sowefund : je ne connais pas, mais j’ai pu faire du Private Equity directement cette année. Je ne fais uniquement de l’investissement dans ce cas là si je connais très bien le secteur et la société. Je pense en faire à nouveau en fonction des occasions (rares) qui se présenteront.

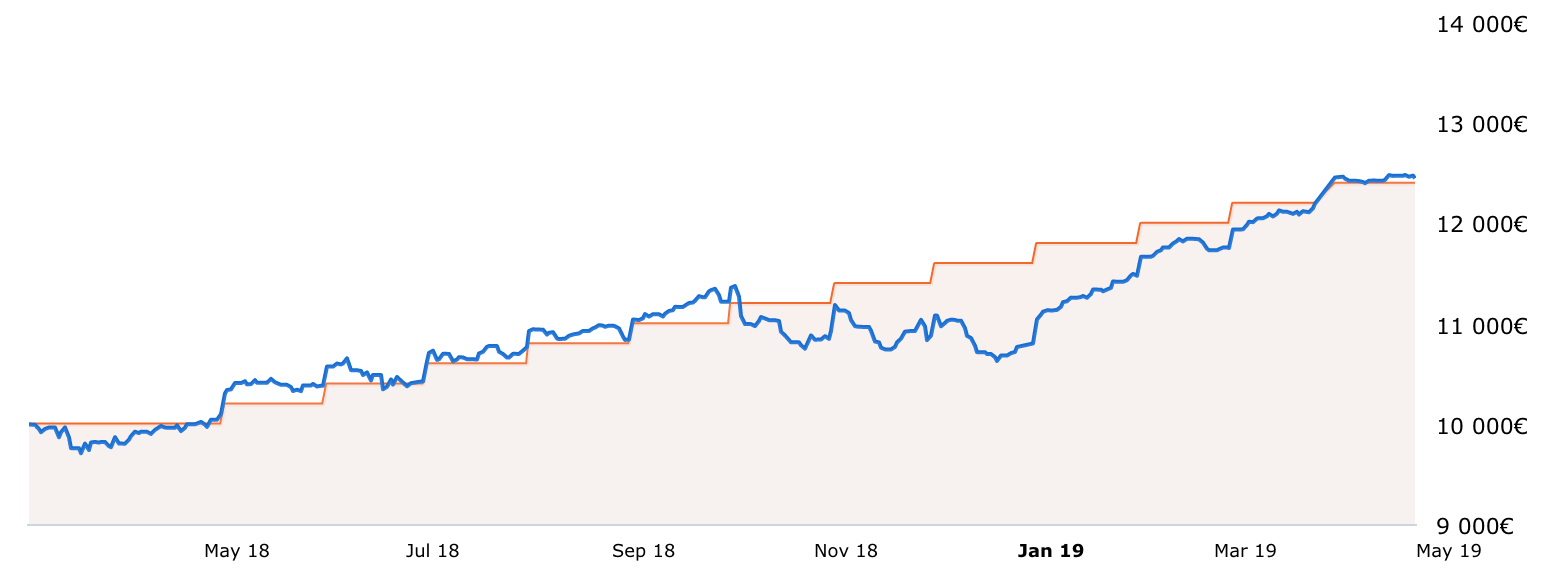

Yomoni : J’utilise Yomoni depuis fin juin, plutôt satisfait qu’il y a des mouvements (ventes, achats) faits par le robot. Globalement positif, j’ai fait un retour détaillé sur mon PEA chez Yomoni qui est à 9% nets de frais de gestion de la plate-forme (1.6%). Les performances du S&P500 et du CAC40 sur la période sont de respectivement de moins de 6% et un peu plus de 6%.

Par ailleurs, j’ai aussi une AV chez eux en profil 10 et une autre en profil 0 (je l’ai ouverte au cas où j’aurai besoin d’une épargne de sécurité).

J’utilise aussi Wesave où j’ai un contrat de capitalisation en profil 10. Par contre, malgré mon profil « risques maximums », j’ai 1/3 des fonds placés sur des placements obligataires d’état ou d’entreprises. La plate-forme est moins réactive (on répond moins vite) que Yomoni. Par contre, au moment où j’ai ouvert mon contrat d’AV, c’était encore un contrat individuel au contraire de Yomoni qui est un contrat collectif.

J’ai un avis qui a évolué en 6 mois sur la gestion de mon patrimoine, j’ai une stratégie plus précise pour 2020 mais je ne doute pas qu’elle évoluera encore dans 6 mois à mesure que je continue à en apprendre davantage.

j’ai deux crédits en défaut, je prête en général peu et diversifie plus sur le nombre.

j’ai deux crédits en défaut, je prête en général peu et diversifie plus sur le nombre.