Je réfléchis depuis quelques temps à ma future stratégie de placement et je souhaiterais savoir si certains d’entre vous ont fait l’expérience de choses comme:

October (ex-Lendix) prêts aux PME/ETI, fondé par Olivier Goy co-founder de 123 IM. Plutôt ludique selon mes premiers pas sur le site/appli, accès direct au P&L, Bilans, CF et avis des analystes. J’étais avant sur Unilend avec un redement intéressant mais dans un contexte de taux bas la société a stoppé ses activivtés (je continue à être remboursé sans soucis par les PME).

Sowefund, investissement en dans les premiers tours de start-ups, celle-ci je viens de décourvir grâce au podcast La Martingale (qui est top).

Yomoni, solution de placement en gestion pilotée. Les rendements me semble intéressants.

Est-ce que vous en avez déjà entendu parlé de ces différents supports ?

October J’ai vu leur site et il est très bien fait, ça à un aspect rassurant. Je n’ai personnellement pas d’expérience mais j’en ait entendu parlé, pour l’instant pas en mal.

Sowefund Première fois que j’en entend parler. Pour l’in vestissement dans les startups, bonne chance ce n’est pas chose facile

Yomoni J’ai eu de bons retours dessus et pas mal de gens en ont parlé sur le groupe Facebook. J’ai un ami proche qui est sur Yomoni, il fait un versement de 200€ chaque mois avec un horizon de placement de 10 ans environ et il est très content pour l’instant, il a commencé en Décembre 2017/Janvier 2018.

Selon moi il à la bonne approche puisqu’il se place sur le long terme.

Je vais essayer de détérer des vieux post sur le groupe FB et motiver quelques personnes pour venir parler de Yomoni

EDIT :

J’ai oublié de préciser par rapport à Yomoni, tu peux regarder du côté Wesave et Nalo aussi.

Hello,

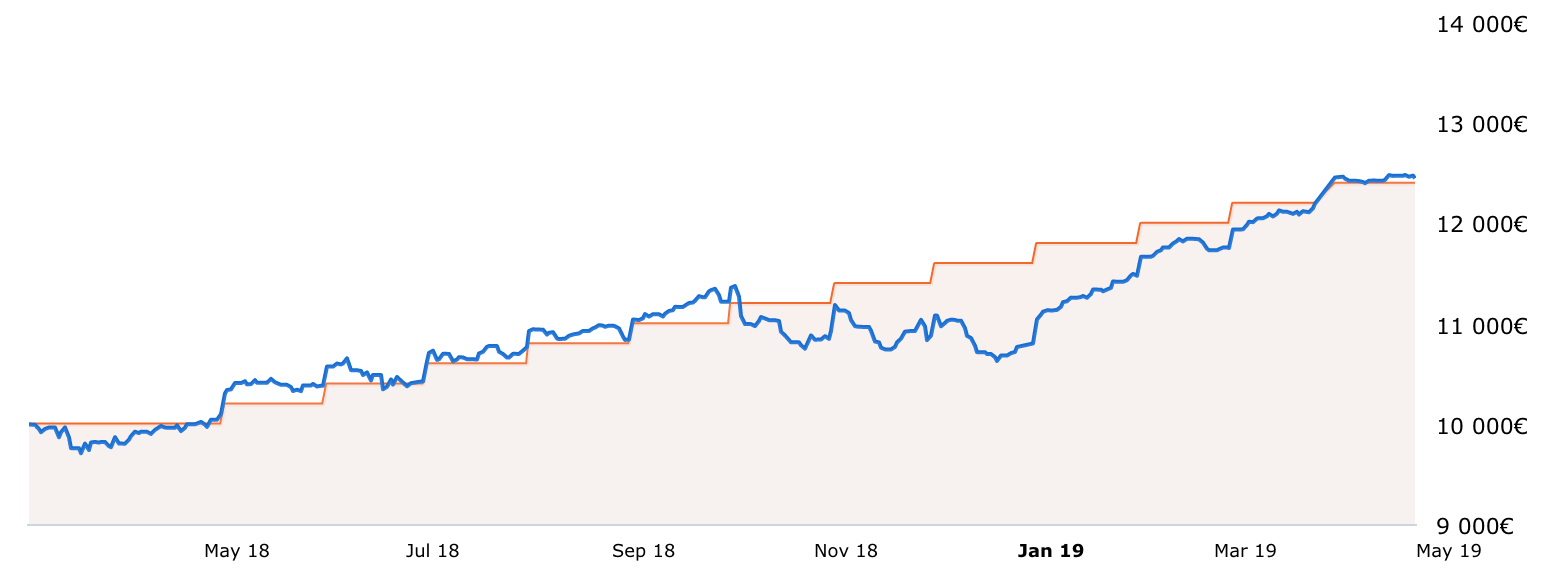

Pour être un peu plus précis, j’ai ouvert une assurance vie chez Yomoni en mars 2018 en choisissant le profil 7 pour un horizon à 5 ans.

J’avais vu qu’ils avaient de bons rendements et que leur solution ne nécessitait aucune action ou connaissance de ma part.

Puisqu’un graphique parle plus que des mots, voilà où mon épargne en est un an plus tard :

Chaque trimestre, on reçoit un rapport de gestion de notre épargne expliquant les différentes positions etc. Ils ont aussi une newsletter plutôt qualitative et ils organisent des sessions live de questions / réponses. D’ailleurs sur la dernière que j’ai suivi pas mal de personnes mettait en avant les mauvaises performances sur 2018.

Donc voilà, pour le moment on va pas dire que ça ait été super rentable pour moi mais comme ils le répètent souvent, ils effectuent leurs opérations en fonction de ton profil et de ton horizon.

Je saurais donc dans 5 ans si ça aura valu le coup mais en attendant j’ai rien à faire et je suis plutôt confiant.

je suis inscrit sur October (ex-lendix) depuis son ouverture en 2015. Malgré une sélection en fonction de plusieurs critères pertinents, mon taux de rentabilité après 4 ans d’activité est de 1.91% actuel (58 prêts dont 16 terminés et 7 en défaut sur cette plateforme). Par conséquent, j’ai décidé d’arrêter mes investissements dans les PME il y a un an. C’est un investissement intéressant (lire les projets et les comptes de résultat quand il y en a) mais c’est chronophage.

Je déconseille la diversification à l’aveugle car c’est un investissement très risqué. Beaucoup de personnes ont un TRI négatif dans le crowdlending après plusieurs années. Au début, tout est beau, les intérêts tombent. Puis, quand le défaut survient, on se rend vite compte que ce n’est pas si intéressant que cela au vu de la perte en capital.

Je connais Sowefund de nom mais je ne suis pas client donc je ne peux pas juger.

J’ai ouvert un compte Yomoni avec 1000€ en 2017, j’avais pris un profil peu risqué (niveau 3). Cela fait donc 2 ans. Il est aujourd’hui valorisé à hauteur de 1030€ donc cela fait du 1.5% par an. C’est vraiment pas terrible non plus. ^^

Si vous avez d’autres questions, j’y répondrai avec plaisir !

@Julien,

Tu avais ouvert avec environ 10K et tu fais des versements mensuels d’environ 200€ c’est bien cela ? Connais tu environ ton rendement cumulé ?

En tout cas, la plateforme me plait bien ainsi que leurs rendements annoncés au vu de l’investissement en temps que cela demande.

@etienne2803,

Merci pour te retour sur le crowdlending, tu viens de m’aider à faire mon choix.

1,5% sans avoir à lire tous les P&L et projets ce n’est pas si mal même si ce n’est pas la poule aux œufs d’or

Sur quels produits comptes tu ré-allouer ton épargne ?

Mon épargne est réalloué dans mon PEA (gestion active avec des actions françaises: une partie spéculative et une partie en investissement long terme avec des actions à forts dividendes) et dans mon compte titre avec des actions SIIC et des actions “dividend aristocrats”. Ceci n’est pas un conseil en investissement.

J’apporte qq précisions par rapport à October et Homunity car un de mes créneaux d’investissement préféré est le crowdlending.

Personnellement, j’utilise 2 plateformes depuis 13 mois :

► October, le n°1 en France

Rendements élevés : de 4% à 9,9% annuels (6 à 84 mois)

Ticket d’entrée 20€ mini

Application Android et iPhone disponible

Nombre important de projets présentés

Fiabilité : très peu de défauts de paiement

Projets visibles 48 h avant la souscription ce qui permet de les analyser

Plus de 14’000 prêteurs

Bilan perso : 900€ investi en 1 an, 5,81% de rendement moyen (20 projets, tous en cours, 0 en défaut, 0 terminé), depuis 6 mois j’investis toujours la même somme, 60€/projet.

J’ai rajouté des critères personnels pour sélectionner encore plus les projets présentés sur la plateforme : taille entreprise, à quoi va servir le prêt, durée du prêt, historique de l’entreprise, secteur de niche ou pas, investissement français en priorité si possible…bref tout ça pour minimiser le risque de perte).

► Homunity, spécialisée dans l’immobilier

Comme beaucoup de personnes ici, j’aimerai bien investir dans l’immobilier mais le ticket d’entrée est élevé…

J’ai choisi cette plateforme pour les raisons suivantes :

Rendements élevés : de 8% à 10% annuels (12 à 24 mois)

Ticket d’entrée 1’000€ mini

Nombre important de projets présentés (+ 110 projets financés)

Fiabilité : très peu de défauts de paiement

Plus de 24’000 prêteurs

Bilan perso : 1 seul prêt en cours, j’attends de voir ce que ça donne avant pour réinvestir sur un nouveau prêt. Je vous donnerai des news. Pour l’anecdote, j’ai converti et parrainé mon banquier qui ne connaissait pas le sujet !!!

Je rebondis sur le sujet bien qu’il commence déjà à dater. Personnellement je n’investis pas dans les prêts aux entreprises car je trouve les rendements trop faibles au regard des sommes investies et des délais d’attente pour être remboursés. Je préfère investir sur les startups technologiques dans leurs tous premiers tours de table (seed).

A ce jour, j’ai placé 10 000€ dans trois startups différentes :

Année 2015 : investissement en direct de 4 500€ (dont réduction IR de 18%) dans une startup des secteurs Medtech / Biotech. Horizon de sortie en 2023 / 2024 avec un coefficient multiplicateur estimé entre x20 et x80.

Année 2018 : investissement en direct de 2 000€ (dont réduction IR de 18%) dans une startup des secteurs Ecommerce / textile / mode. Horizon de sortie en 2021 / 2022 avec un coefficient multiplicateur estimé de x4 / x5.

Année 2019 : investissement de 3 500€ sur mon PEA via holding intermédiaire par Anaxago dans une startup des secteurs Medtech / Machine Learning / IA. Horizon de sortie en 2023 avec un coefficient multiplicateur estimé entre x8 et x20.

Bien entendu le risque de perte en capital reste très élevé et pour le moment ces placements ne rapportent rien. Les startups ne versent pas de dividendes car les bénéfices, s’ils existent, sont immédiatement réinvestis pour accélérer le développement et augmenter la valorisation. Ces placements sont des plus-values latentes potentielles.

@hhamon, impatient de voir ou ça te mène n espérant que le dénouement sera heureux et plein de

C’est vraiment un type d’investissement avec lequel je ne me sens pas du tout à l’aise à cause des risques qui sont juste monstrueux

C’est en effet un placement assez risqué, notamment en ce qui concerne la perte en capital. Mais en ayant des critères de sélection affûtés, on est capable de sélectionner des projets qui auront le plus de chances de réussir (ou le moins de risque d’échouer ^^). Le but c’est d’être capable de mettre toutes les chances de réussite de son côté en limitant le risque à son maximum.

Bonjour

Après 2 ans sur lendix/october voici mon retour…

J’ai investi environ 1000€, taux brut avant défaut 6.24%, taux net après défauts 3.95%

Pour l’instant ça continue de me convenir malgré les défauts… on sait que c’est le risque n’empêche que le premier défaut fait mal j’ai deux crédits en défaut, je prête en général peu et diversifie plus sur le nombre.

(41 prêts en ce moment)

J’aime cette nouvelle façon de présenter à l’avance qui permet de mieux regarder les investissements au calme avant de se ruer sur les « places » pour prêter

J’ai eu la chance de pouvoir prêter a qq énormes boites 1000% sûres quand elles ont fait la promotion du crowdlending (JCdecaux, Suez, webhelp) à taux pas hyper élevé mais avec 0 risque (2.5%)

Je continue donc mais surtout des sommes plutôt minimes

Clubfunding, Homunity, Fundimmo, Lymo, Monego et Anaxago. Je les ai pas toutes essayé mais c’est sur ces plateforme que j’ai déjà ou que je compte investir pour le crowfunding immo

Est-ce que tu as réussi à dégager des critères pour sélectionner les entreprises ? Je veux dire par là, est-ce qu’en analysant un peu, tu peux détecter plus facilement qu’avant les entreprises qui ont plus de chance de faire défaut que les autres ?

Sinon, est-ce que tu penses que ton « taux net après défauts » peut augmenter ?

Hello

Alors clairement ceux qui étaient en défaut étaient notés « C » par october …

Donc je savais qu’ils étaient parmi les plus risqués… (mais fatalement les plus rémunérateurs aussi…)

Je le suis donné 3 ans pour faire un bilan donc dans un an soit j’arrete De prêter et je récupère doucement mes mises soit je décide de continuer

Oui mon taux net augmentera à chaque nouveau prêt … jusqu’au prochain défaut

j’ai deux crédits en défaut, je prête en général peu et diversifie plus sur le nombre.

j’ai deux crédits en défaut, je prête en général peu et diversifie plus sur le nombre.