Le PEA Comment ça marche ? (Plan d’Épargne en Actions). Explications dans cet article !

- Conditions d’ouverture d’un PEA

- Fonctionnement du PEA

- Caractéristiques du PEA

- Quelles sont les valeurs éligibles au PEA ?

- Les risques liés au PEA

- Retraits sur un PEA, comment ça marche ?

- Retrait sur un PEA

- Fiscalité du PEA

- Exemple retrait de 100€ de dividendes sur le PEA

- Retrait total sur un PEA avant 5 ans

- Retrait total sur un PEA après 5 ans

- Retrait partiel sur un PEA après 5 ans

- Fiscalité sur un PEA en moins value

- PEA PME-ETI, comment ça marche

- PEA Jeune

- Spécificités du PEA

- Ajout de Titres Non Cotés (TNC)

- Transfert de PEA comment ça marche

- Déménagement à l’étranger et détention du PEA

- La stratégie idéal pour un PEA

- Où ouvrir un PEA ?

- Clôture du PEA – Comment ça marche ?

Conditions d’ouverture d’un PEA

Résider fiscalement en France est l’une des conditions d’ouverture du PEA.

Il faut également être Majeur (avoir + de 18 ans).

Un seul PEA par personne peut être ouvert dans la limite de 2 plans par foyer fiscal (couple marié ou pacsé).

C’est la même chose pour le PEA PME-ETI (Petites et Moyennes Entreprises & Entreprises de Taille Intermédiaire).

Si vous êtes fiscalement à charge (ex : enfant à charge de vos parents), vous pouvez ouvrir un PEA Jeune.

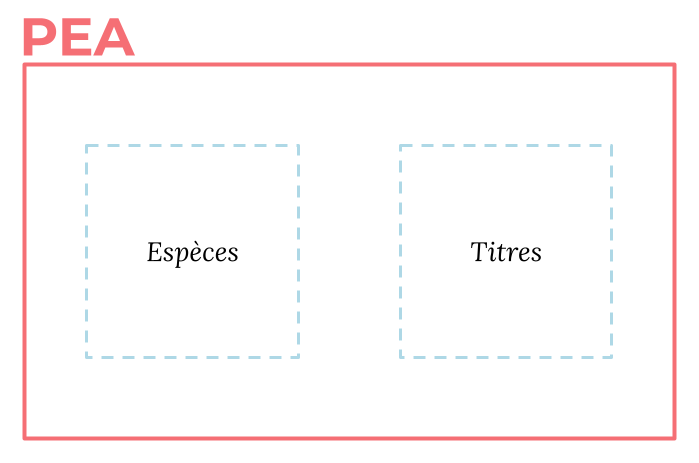

Fonctionnement du PEA

Les 2 poches “espèces” et “titres” du PEA comment ça marche :

- La poche Espèces qui reçoit les sommes que vous versez dessus et les différents gains provenant des dividendes et des ventes de titres que vous effectuerez.

- La poche Titres qui contient les actions, parts de fonds, ETFs, …

La puissance du PEA se situe dans le fait que les échanges entre la poche Espèces et la poche Titres sont réalisables à l’infini sans avoir a déclarer les ventes et plus values réalisées à l’administration fiscale.

Vous devez par contre déclarer à partir du moment ou l’argent sort de la poche espèces pour aller vers un compte en banque. Mais tant qu’il reste au sein du PEA, ce n’est que du positif.

Caractéristiques du PEA

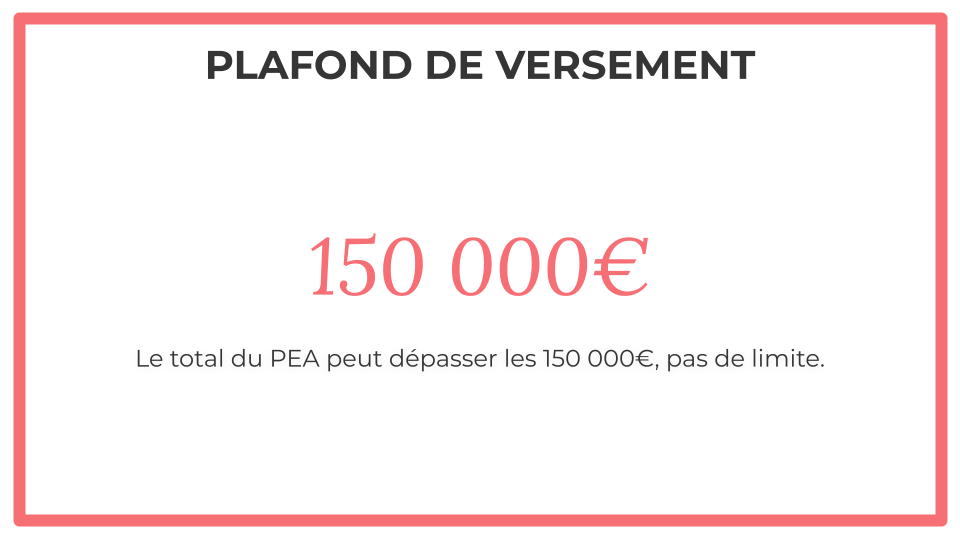

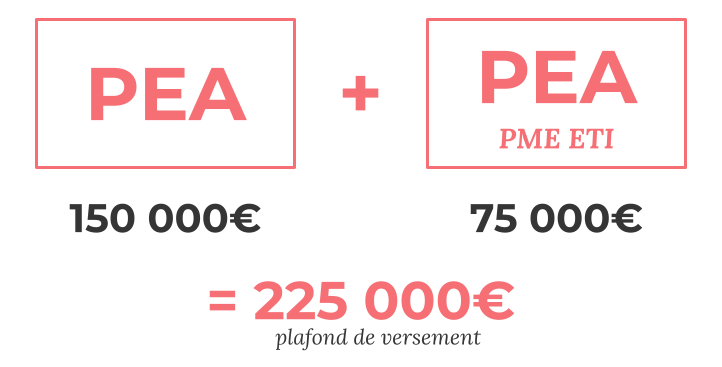

Le plafond du PEA est à 150 000€ par PEA donc 300 000€ par foyer fiscal.

Le plafond du PEA PME-ETI est à 75 000 € donc 150 000€ par foyer fiscal.

Pour un foyer fiscal de 2 personnes (PEA + PEA PME-ETI) : 150 000*2 + 75 000*2 = 450 000€

Pour une seule personne (PEA + PEA PME ETI) : 150 000 + 75 000 = 225 000€

Par contre, le total de vos actif peut lui dépasser cette limite de 150 000€. Par exemple si vous investissez au fil de plusieurs années ces 150 000€ et que 10 ans plus tard, le total de votre PEA est de 300 000€ ou plus, il n’y a aucun problème. Vers l’infini et au delà !

Le PEA permet d’acquérir un portefeuille d’actions d’entreprises exclusivement européennes. Il n’est pas possible d’acheter des actions étrangères comme Tesla ou Apple par exemple.

L’intérêt est de garder votre PEA au moins 5 ans pour avoir une fiscalité avantageuse.

Avant de choisir la stratégie de votre PEA, renseignez vous sur votre profil d’investisseurs ainsi que les stratégies existantes.

La fiscalité est très intéressante car il n’y a pas d’impôts au delà de 5 ans d’exsistence (seulement les prélèvement sociaux de 17.2% sur les plus values).

C’est le premier versement sur le PEA qui permet de prendre date. Si votre premier versement arrive sur le PEA le 4 janvier 2026, alors sa date d’ouverture est considérée comme le 4 janvier 2026. Pas avant, pas après.

Il suffit, la plupart du temps, d’un versement de quelques euros (à confirmer avec votre courtier).

Quelles sont les valeurs éligibles au PEA ?

- Les actions des pays de la communauté européenne

- Les OPCVM éligibles au PEA. Ils contient 75% d’actions de la communauté européenne (quelques exceptions possibles mais très rare)

- Certains Trackers et ETF sont également éligibles au PEA. Les ETFs dits synthétiques permettent une exposition aux bourses du monde entier de par leur fonctionnement. Vous pouvez par exemple avoir un ETF Monde (code de l’ETF : CW8 ou EWLD) avec un exposition à différents pays développés (États-Unis, Japon, Australie, Allemagne, France, …).

Le cas du BREXIT : la Grande Bretagne a quitté l’union européenne. Les entreprises ayant leur siège en Grande Bretagne n’étaient donc plus éligibles au PEA. Les investisseurs ont donc du vendre leurs part/actions qui n’étaient plus éligibles et s’ils voulaient garder ces pars, ils ont du les acheter via un compte-titres.

Les risques liés au PEA

Étant un investissement en bourse, le PEA comporte des risques de perte en capital. Investissez en toute conscience et si vous ne savez pas comment faire ou que vous ne voulez pas vous y intéressé, laissez Yomoni gérer votre PEA, c’est pour l’instant la meilleure alternative en France.

Yomoni : https://brigadedufric.page.link/yomoni (lien affilié).

Voir notre politique et nos valeurs en terme d’affiliation.

Retraits sur un PEA, comment ça marche ?

Retrait sur un PEA

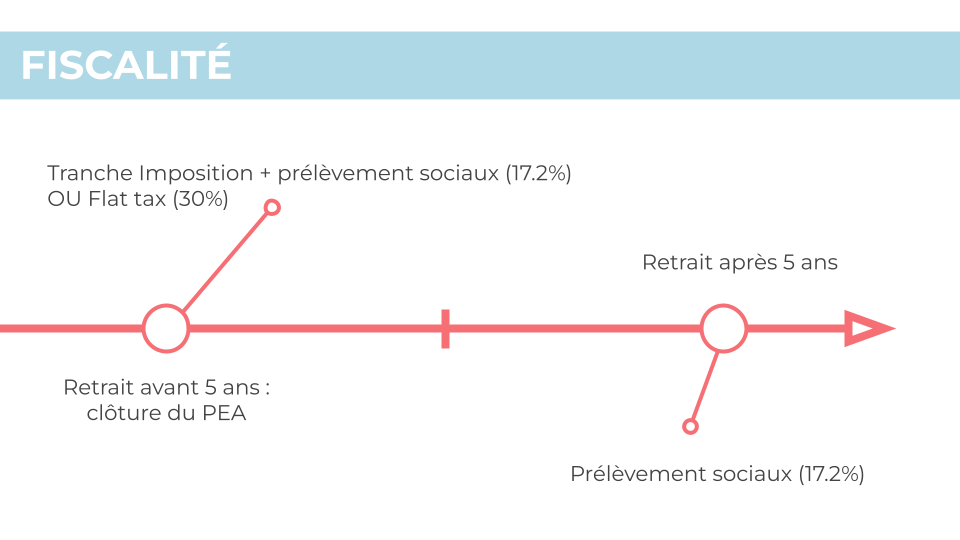

Les retraits sur un PEA comment ça marche ? Eh bien en fonction de la date à laquelle vous retirez, votre Plan d’Épargne en Actions sera clôturé ou non :

- Retrait sur un PEA avant 5 ans : Entraîne la clôture définitive du plan.

- Retrait sur un PEA après 5 ans : Retraits partiels après 5 ans n’entraînent pas la clôture du plan. Le plan continue de fonctionner.

Fiscalité du PEA

- Retrait avant 5 ans : Tranche Imposition + prélèvement sociaux (17.2%) OU Flat tax (30%)

- Retrait après 5 ans : Pas d’IR + Prélèvements sociaux 17,2% => Total de 17.2%

Avant 5 ans : Tranche d’imposition + 17.2% OU Flat tax 30%

Après 5 ans : Prélèvement sociaux (17.2%)

| Date de retrait | Imposition |

| Avant 5 ans | Tranche d’imposition + 17.2% (prélèvement sociaux) OU Flat tax 30% |

| Après 5 ans | 17.2% (prélèvement sociaux) |

Exemple retrait de 100€ de dividendes sur le PEA

- Retrait avant 5 ans : 100€ *30% = 30€, vous recevez 70€. Le plan se clôture donc la fiscalité s’applique également aux parts et actions détenues.

- Retrait après 5 ans : 100€ * 17.2% = 17.2€, vous recevez 82.8€, le plan n’est pas clôturé, vous pouvez continuer à investir.

Retrait total sur un PEA avant 5 ans

Versement total : 20 000€ montant atteint : 25 000€. Nous sommes donc en plus-value de 5 000€

Pour simplifier, on prend le calcul de la Flat Tax (30%), mais vous pouvez également opter pour le barème progressif. En fonction de votre TMI (Tranche Marginale d’Imposition) cela peut être avantageux ou pas. Si vous êtes dans une tranche basse c’est avantageux. Sinon, pas tellement.

Plus-value : 5 000€ (25000-20000)

Impôt : 1 500 € (5000*30%)

Vous recevez : 20 000 + 3 500 = 23 500 €

Retrait total sur un PEA après 5 ans

Le calcul est globalement le même mais vous n’avez plus à vous soucier de l’impôt puisque vous ne payez que les prélèvement sociaux de 17.2% après 5 ans.

Plus-value : 5 000€ (25000-20000)

Impôt : 860 € (5000*17.2%)

Vous recevez : 20 000 + 4140 = 24 140 €

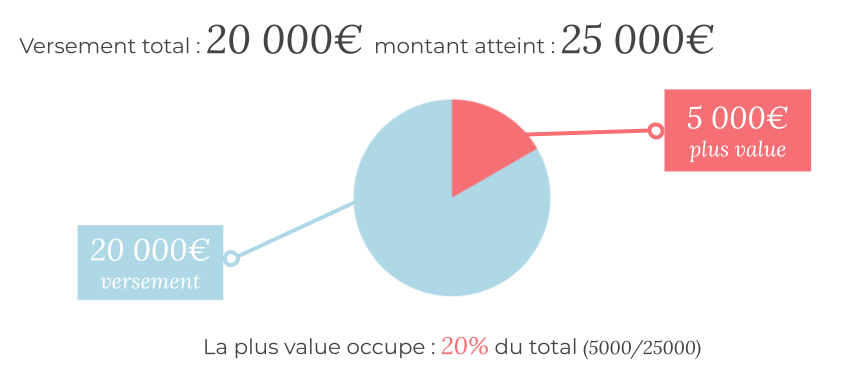

Retrait partiel sur un PEA après 5 ans

Le calcul pour un retrait partiel sur un PEA est légèrement plus compliqué. Vous n’aurez jamais à le faire mais il est toujours bon de comprendre le fonctionnement de ce calcul. Si vous décidez de le gérer vous même il est bon de réaliser e calcul avant de retirer l’argent.

Imaginons le scénario suivant :

Vous avez fait un versement total de 20 000€ et le montant atteint sur votre PEA est de 25 000€.

La plus value occupe donc 20% du total du PEA (5000/25000 = 0.2 = 20%).

Voici une image pour illustrer le propos :

Imaginons maintenant que nous fassions un retrait de 3 000€ après 5 ans :

Parmi les 3 000€ on a donc 600 € (3000*20%) de plus value

on va donc payer 600*30% = 180 € d’impôt.

On obtient donc : 3000-180 = 2 820 €

Notez qu’un retrait partiel avant la date d’anniversaire des 5 ans du PEA entraîne la clôture de ce dernier.

Fiscalité sur un PEA en moins value

Il n’y a pas de prélèvements sociaux ni d’impôts si le PEA est en perte.

En d’autres termes, si votre PEA a une valeur inférieur à la somme que vous avez investi (au total) vous ne payez rien.

Vous pouvez imputer vos pertes sur les plus-values de valeurs mobilières de même nature de l’année en cours et les 10 ans suivants

Notez que si votre PEA n’est pas clôturé (retrait partiel après 5 ans) : pas d’imputation possible.

PEA PME-ETI, comment ça marche

Une personne peut détenir un PEA et un PEA PME-ETI. Dans ce cas, le plafond du PEA reste de 150 000€ et le plafond du PEA PME-ETI est de 75 000€.

Le fonctionnement est le même que le PEA mais la contrainte en plus est que les actions doivent être des PME & ETI (Petites et Moyennes Entreprises & Entreprises de Taille Intermédiaire).

Dans le cas où vous ne souhaiteriez détenir qu’un PEA PME-ETI, c’est possible et le plafond de ce PEA PME-ETI est de 225 000€.

Le PEA PME-ETI est le petit frère du PEA. Sont plafond de versement est de 75000€. Sont fonctionnement est le même qu’un PEA classique.

PEA Jeune

Les conditions pour ouvrir un PEA Jeune :

- Plafond : 20 000€

- Fiscalité : identique au PEA

- Valeurs éligibles : identique au PEA

Il faut être âgé de 18 à 25 ans et être dans le foyer fiscal des parents.

Lorsque “le jeune” n’est plus rattaché au foyer fiscal de ses parents ou qu’il a plus de 25 ans, le PEA Jeune bascule automatiquement sur le PEA classique.

L’ancienneté du contrat est conservé ainsi que les avantages fiscaux, et le plafond de versement max passe à 150 000 €.

Il permet aux enfants de 18 à 25 ans qui sont toujours dans le foyer fiscal de leur parents de détenir un PEA. Même fonctionnement, mais plafond de versement limité à 20 000€.

Spécificités du PEA

Ajout de Titres Non Cotés (TNC)

Ajouter des titres non côtés au PEA, comment ça marche ?

Il est possible d’ajouter des Titres Non Cotés dans votre PEA. Par exemple des parts de startups que vous détenez ou des part d’autres entreprises. Il suffit simplement que les valeurs soient éligibles au PEA.

L’ajout de TNC au PEA peut coûter plusieurs centaines d’euros. Il faut donc bien calculer si cela est bénéfique pour vous avant de le faire.

Transfert de PEA comment ça marche

Un transfert est censé durer maximum 4 semaines mais malheureusement dans la plupart des cas cela devient un vrai casse-tête pour l’investisseur.

La durée du processus s’explique par le fait que le transfert des titres détenus ne se fait pas en un clic. Il faut y ajouter un bordereau d’informations fiscales qui représente l’historique des transactions depuis l’ouverture de l’enveloppe.

Pour rendre le processus plus rapide, vous pouvez réduire la taille de votre portefeuille et avoir le moins de lignes possibles.

Si l’ouverture de votre PEA est récente et que vous n’avez pas ou peu de plus values, vous pouvez considérer de le clôturer pour l’ouvrir de nouveau dans un autre établissement.

Si le processus de transfert prend trop de temps vous pouvez :

- Avant 4 semaines : contacter le service client.

- Après 4 semaines : contacter le médiateur de l’AMF (Autorité des Marchés Financiers) : Il évaluera votre préjudice et pressera votre interlocuteur dans la démarche.

Déménagement à l’étranger et détention du PEA

Il est possible de garder le PEA sauf si le pays de la nouvelle résidence fiscale est un ETNC (Etat ou Territoine Non Coopératif).

Cette liste est tout de même restreinte :

- les Samoa américaines

- Anguilla

- les Bahamas

- les Îles Vierges britanniques

- le Costa Rica

- les Fidji

- Guam

- les Îles Marshall

- les Palaos

- le Panama

- la Russie

- le Samoa

- Trinité-et-Tobago

- les Îles Turks-et-Caïcos

- les Îles Vierges américaines

- le Vanuatu

Par contre, la fiscalité du PEA n’existe plus si votre pays de résidence fiscale n’est plus la France. Vous serez soumis à la fiscalité du pays de votre résidence fiscale puisque c’est là bas que vous serez imposé. En général le PEA devient une sorte de Compte-titres.

La stratégie idéal pour un PEA

Le PEA, de par son fonctionnement est idéal pour des stratégies long terme pour la partie actions de votre portfolio. Une stratégie basée sur des fonds diversifiés et peu chers comme les ETFs est souvent utilisée par les investisseurs sur le PEA.

Les ETfs synthétiques permettent même une exposition à des pays en dehors de l’union européenne qui ne pourraient pas être éligibles au PEA. C’est le cas de l’ETF CW8 et du EWLD qui suivent l’indice MSCI World.

Le PEA peut également être utilisé pour du trading (day trading ou swing trading) puisque les ventes de titres ne sont pas soumises à la fiscalité jusqu’à, ce que l’argent sorte du PEA. C’est un gros avantage.

Où ouvrir un PEA ?

Vous pouvez ouvrir un PEA dans votre banque (les banques en ligne ne proposent pas toutes des PEA) ou chez un courtier.

Sauf si cela vous pose des problèmes d’organisation ou qu’il vous sert de levier de négociation avec votre banque, il est très souvent moins cher d’avoir un PEA chez un courtier. Nous utilisons (et recommandons) Bourse Direct tout simplement pour leur prix très compétitif sur le PEA.

Les banques en lignes les plus intéressantes pour le PEA sont :

Bien évidemment, vous pouvez faire vos propres recherches mais restez assuré que nous ne vous recommanderions pas n’importe quoi, il en va de notre réputation.

Clôture du PEA – Comment ça marche ?

- Si vous faites un retrait avant 5 ans (après 5 ans clôture facultative)

- Si vous retirez la totalité des sommes (après 5 ans)

- Non-respect d’une des conditions du fonctionnement (par exemple dépassement du plafond des versements de 150 000€)

- Décès du titulaire

- Et d’autres conversions plus spécifiques de capitaux : par exemple conversion de vos capitaux en rente viagère

Au décès de son titulaire, le PEA est clôturé. Les titres ne sont pas vendus mais transférés sur un compte titres (si PEA bancaire et non PEA assurance). Les PV sont exonérés d’IR (que le plan ait plus de 5 ans ou non à la date du décès) mais les prélèvements sociaux sont à payer. Les sommes entrent dans l’actif successoral du défunt et sont soumises aux droits de mutation à titre gratuit.

On espère que tout cela vous aidera à répondre à la question “Le PEA Comment ça marche ?” 😉

Source : https://www.service-public.fr/particuliers/vosdroits/F2385

Le PEA est souvent la cible de changements d’une année sur l’autre, n’hésitez pas à nous poser une question en commentaire ou sur notre plateforme communautaire.

17 comments

Boonjour Pierre,

J’ai vu que certaines personnes avait des problèmes avec Bourse Direct (erreur de compte, parfois l’argent n’est pas reçu sur le bon compte, ou pas rapidement, …) mais c’est aussi le moins cher ce qui est idéal pour du long terme.

Que penses-tu de cela ?

Hello Andrew,

je n’ai eu un soucis qu’une fois avec Bourse Direct, l’argent a été versé sur mon compte titres au lieux de mon PEA. J’ai contacté le service client et le lendemain le problème a été résolu. j’ai aussi vu des personnes sur le groupe Facebook et le discord brigade du fric rapporter ce genre de problèmes mais en général c’est résolu rapidement.

Pour du long terme je pense que ce n’est pas un problème.

Même si on peut se poser des questions sur la façon de gérer les virement par Bourse Direct je n’ai jamais entendu une histoire de perte d’argent 🙂

Bon investissement,

Bonjour, est-il possible d’ouvrir un PEA Jeune pour mon enfant de moins de 18 ans ? Mon mari et moi en avons déjà un.

Cordialement

Bonjour Sophie,

Malheureusement non, il faudra attendre que votre enfant passe les 18 ans.

S’il reste dans votre foyer fiscal -> PEA Jeune. S’il le quitte -> PEA normal.

En tout cas le fait que vous ou votre mari ayez déjà un PEA (2 dans le foyer fiscal) n’a pas d’impact.

bonjour:

deux question s il vous plait:

1- peut on mettre des etf dans un compte pea?

2-est ce que les interets composés peuvent dépasser les 150k€?

merci

Bonjour idalindo,

1. Oui, il y a des ETF éligibles au PEA. Tu as même des ETF S&P500 éligibles au PEA (c’est possible car ils ne détiennent pas vraiment les titres : les ETF synthétiques).

2. Oui, c’est uniquement le montant versé qui ne peut pas dépasser 150k€.

Si par exemple tu fais du trading sur ton PEA ou que l’une de tes actions/part d’ETF augmente beaucoup, tu peux monter bien au dessus des 150k€.

-Pierre

Salut, très bon article. J’ai quelques petites questions :

– est ce que ça vaut le coup lorsque l’on est jeune (18ans)? Je pense que oui dans le sens où ça commence le décompte des 5ans ?

– Ensuite je n’ai pas très bien compris : les frais sont uniquement sur les retraits ? Si je suis sur le régime fiscal de mes parents, je peux ouvrir un pea en plus d’eux ?

Merci d’avance pour les réponses 🙂

Bonjour @Jeune Investisseur,

– Oui ça vaut le coup car peut-être que dans 5 ans ou plus tu en auras besoin. Tu peux prendre date en faisant un petit virement de quelques euros 🙂

– Les frais sont uniquement sur les retraits, ça veut dire quand tu retires du cash de ton PEA. Au sein du PEA tu peux faire autant d’achat et ventes d’actions/ETF que tu veux, toucher autant de dividendes que tu veux, tu ne paiera pas d’impôts tant que tu ne retires pas.

– Il existe le PEA Jeune pour les jeunes de 18-25 ans qui sont rattachés au foyer fiscal de leur parents. À 25 ans ou lorsque tu sors du foyer fiscal, il se transforme automatiquement en PEA classique sans impact fiscal ni pour toi ni pour tes parents.

Bonjour, j’ai entendu dire que je pouvais avoir des actions américaines et étrangères sur mon PEA mais je ne comprend pas trop comment ?

Bonjour,

Impossible de façon directe (par exemple détenir l’action Tesla, ou l’action Apple sur le Plan Épargne en Actions est impossible.

Par contre, via des ETFs synthétiques qui respectent les règles du PEA (75% d’actions de sociétés ayant leur siège dans l’UE) et qui simulent la rentabilité d’indice américain ou monde. Par exemple l’indice MSCI World (environ 65% d’actions États-Unis) qui est répliqué par l’ETF CW8 et EWLD étant tous les deux éligibles au PEA.

Bonjour Pierre,

Merci de l’article et vidéo!

Je voulais soutenir la brigade avec le code parrainage, mais sur bourse direct il y a plus l’option parrainage 🙁

Comment on peut faire?

Merci beaucoup

Arturo

Salut,

Il n’y a plus du tout de parrainage ni d’affiliation pour Bourse Direct depuis le premier confinement en 2020 ^^

Personne ne peut rien te proposer. Merci d’avoir demandé <3

-Pierre

bonjour , Peut ont retire ces dividendes avant 5 ans , si oui quelle est la fiscalite et est se que sa engendre la cloture du pea ou la clotur se fait seulement en fesant un retrait de capital ? merci

Salut,

Source : https://www.impots.gouv.fr/portail/particulier/questions/jai-un-plan-depargne-en-actions-pea-les-retraits-sont-ils-imposables

À date de ce commentaire : Si tu retires une somme d’argent (dividende ou autre) de ton PEA avant 5ans, il sera cloturé. avant il fallait attendre 8 ans pour retirer san clotûre, depuis la loi pact, il faut attendre 5 ans 🙂

Source : https://www.service-public.fr/particuliers/vosdroits/F2385

Merci d’avoir inclu les nouveautés du PEA en 2019, c’est rare les mises à jours d’articles !

Bel article et bonne vidéo

grace a vous j’ai compris le PEA Comment ça marche ;p

c’est marrant de voir votre évolution en vidéo haha

Haha, merci JobiJoba !