25 000€ sous le matelas… Franchement je dors mal la nuit, c’est pas très confortable.

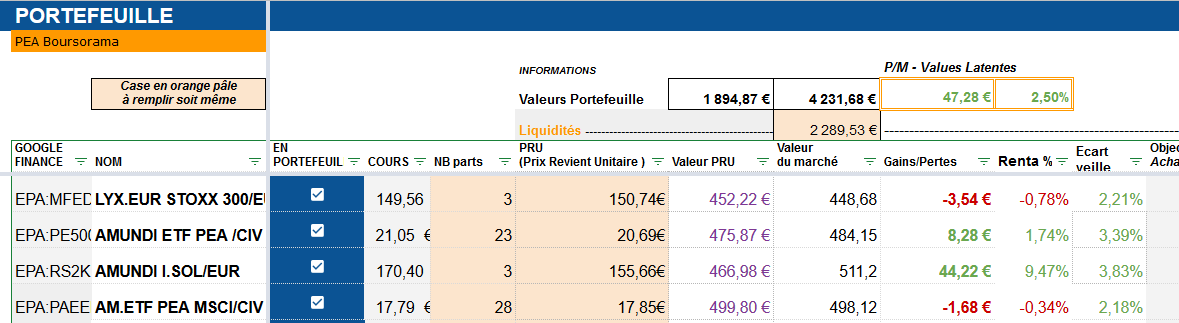

Ah ! Vous avez déjà peut-être vu mon premier sujet sur le forum concernant un Template de Portefeuille … ? Repris par les plus grands: Mr Buffet, Mr Faure et Mr Graham (trouvez les intrus  ) N’hésitez pas il a été mis à jour !

) N’hésitez pas il a été mis à jour !

Enfin, trêve de plaisanterie j’ai décidé d’investir !

Et pour commencer…

Hello les gens !

Aujourd’hui je souhaiterai discuter avec vous de ma stratégie d’investissement.

Ma situation

Quentin, 26ans, en CDI (1450€ net/mois), aime bien la tartiflette...

Je souhaiterai acheter ma RP (Max 140k€ de crédit pour être à 15% d’endettement à deux) avec ma conjointe courant de l’année. (Sachant qu’elle est encore dans les études + CDI mi-temps, très probablement évolutif en temps plein)

Reste encore environ 2ans dans le Sud avant de remonter vers le Nord. La RP du sud sera mise en location (via agence?) et on achètera notre nouvelle RP.

Pour terminer, je dispose de 25 000€ accumulés au fil des années et environ 3000€ non dispo pour le moment (1400€ sur un PEE que j’hésite à débloquer via le motif d’achat de notre RP histoire de les réinvestirs + 1600€ d’un prêt fait à quelqu’un de ma famille).

Ma stratégie

Répartition des 25k € pour le moment

Compe courant: 1k€

Epargne de sécurité : 5k € sur un Livret A disponible instantanément (que je pense monter à 6k en économisant… Et oui je suis plus tout seul ^^)

Epargne de sécurité un peu plus

dynamique: AV chez Yomoni 5k € à faire basculer en profil 2 ou 3 pour pas faire de doublon d’etf et sécuriser un minimum (ouverte pile poil pendant le creux du krach en profil 6 du coup « déjà » +6% (300€))

Versement de 50€ pour le moment chaque mois.

Epargne projet Court-terme : 10k € pour la RP si besoin (apport, frais de notaire ou quelques travaux) mais je préférerai avoir un crédit sans apport.

Epargne long-terme :

- PEA: 4k € chez Boursorama (Et ce qu’il me reste des 10k pour la RP partira ici, voir même transférer 1 ou 2k € de chez Yomoni ?)

ETF (80-90%)

*Merci à tout ceux et celles qui ont partagés sur le forum/groupe. C'est très instructif de pouvoir comparer, calculer et mettre en place une stratégie.*

-

US (50 %)

-

- Amundi PEA SP 500 (25%) - FR0013412285

-

- Amundi Russel 2k (25%) - LU1681038672

-

-

EU (40%)

-

- Lyxor Core Stoxx300 (20%) - LU0908501058

-

- BNPP Momentum EU (20%) - LU1377382012

-

-

EM (10%)

-

- AMUNDI PEA MSCI EM - FR0013412020

-

Liquidités pour profité de la crise/ Opportunités/faire joujou (10-20%)

Je me suis par ailleurs posé la question d’investir par exemple 600€ sur une entreprise « solide » qui verse un dividende régulier aka Total (20 actions environ vu le cours) afin de combler/annuler les frais de courtages par mois lors des achats. Après analyse fondamentale, l’action semble réellement en « solde » (valeur liquidative environ 40€) donc ça peut valoir le coup ?

Voilà pour la répartition. Tout est en Capitalisation/Accumulation.

Jj’ai choisi de booster un peu le PEA avec les Small Cap, le Momentum, l’EM et d’étaler géographiquement afin de lisser la volatilité + frais car un ETF world…  pour une petite renta.

pour une petite renta.

Pour l’achat de tout ça je pense faire un 50% courant Mai (2k € sur les Big Cap) et ensuite 500€ les 2 prochains mois (sur les Small Cap). Il me restera 1k€ pour m’amuser (ou mettre sur Total pour une renta +5% garantie !? Promis Pierre je parlerai plus de dividende  ).

).

Et les mois d’après, je partirai sur l’achat de l’ETF EM.

Chaque mois j’ai pour objectif de rajouter 200€ au PEA (ou plus si j’arrive à convaincre Madame  ) et de faire des achats des 400/500€ de dispo.

) et de faire des achats des 400/500€ de dispo.

Objectif dans tout ça ?

D’ici 15 ans revente de la propriété du sud pour investir dans une SCPI ( Donc j’espère au moins 100k€ à environ 5% de renta, 415€/mois, une rente sûre et surtout Lazy) et pourquoi pas faire un nouveau crédit de 100K€ pour l’achat de part dans une seconde SCPI pour « annuler » le crédit via la rente des 100k€ investis et étaler notre patrimoine ? Avec le rendement des deux SCPI il restera surement un petit cash flow positif.

D’ici 22/27 ans (outre les gosses, le chien,le crédit de la RP du nord terminé, la Brigade du Fric devenue une multinationale) Je souhaiterai , en fonction de la valeur de mon Portefeuille (à 5% de renta, pour prendre une renta basse, sur 25ans je devrais être autour des 130k €), soit basculer sur des actions à dividendes

*tape pas Pierre, tape pas*, soit calculer pour retirer chaque mois de quoi avoir un revenu plutôt sympa(mais pas sur de la durabilité). Pouvoir devenir (quasi)rentier à 52 ans en sommes ! Mais je suis pas tout seul ahah.

Mais je pense à mes futurs enfants, l’idée des dividendes afin de préserver les fonds du PEA et de moi pouvoir en vivre, pour ensuite les basculer mes vieux jours venus sur une AV me semble pas déconnante…

Ou alors je plaque tout et je pars vivre sur Mars (thanx Elon Musk).

Qu’en pensez-vous ?

Merci d’avance pour vos conseils/avis.

Et au plaisir de discuter avec vous !

!

! Haha

Haha

pour ceux qui tombent ici sans contexte, c’est pas parce que j’aime que c’est une solution qui va bien performer

pour ceux qui tombent ici sans contexte, c’est pas parce que j’aime que c’est une solution qui va bien performer

Ouai, sinon

Ouai, sinon

.

.

Money

Money  (juste pour pouvoir acheter à deux, le mariage viendra plus tard)

(juste pour pouvoir acheter à deux, le mariage viendra plus tard) )

)

ahah) Mais Woah ! Avec le graphique c’est encore plus parlant ! Je ne suis pas sur d’avoir tout bien compris mais au moins le principal. Encore merci, décidément !

ahah) Mais Woah ! Avec le graphique c’est encore plus parlant ! Je ne suis pas sur d’avoir tout bien compris mais au moins le principal. Encore merci, décidément !