Hello tout le monde,

Après de nombreux mois passés à éplucher des forums, je me suis enfin convaincu de passer à l’action !

J’ai 37 000€ à placer, avec une épargne de précaution livret A de10 000€ ==> argent à placer : 27 000€

- investissement en action : 60% des 27 000€

- investissement en obligations : 40% des 27 000€

60% Action :

- 80% PEA

- 20% AV pilotée profil risqué

40% Obligations :

- 100% AV Lynxea avenir, avec arbitrage des 50% d’UC obligatoires sur Fond euros à 1,3% et 50% sur le fond euros à 2% ce qui fait un placement sécurisé à 1,65% (toujours mieux qu’un livret A…)

PEA :

- 79% ETF monde (CW8)

- 14% ETF emergent (PAEEM)

- 7% Small caps US (RS2K)

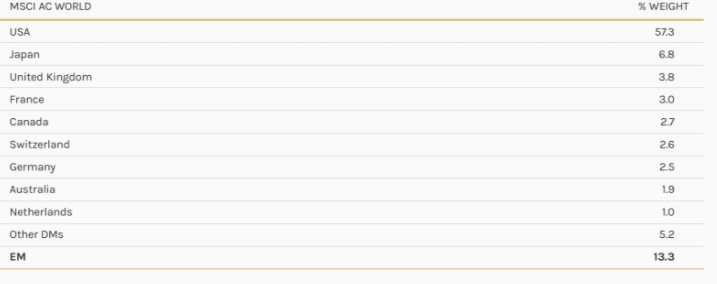

L’idée est de suivre l’indice MSCI ACWI IMI (monde entier, small mid et large cap). Il est composé de 85% de pays développés, 15% pays emergents, 85% large-mid cap et 15% small caps (corrigez moi si je me trompe).

Sauf qu’il est difficile d’investir dans les small caps émergentes, et sachant que les small caps US représentent 50% des small caps du monde, j’ai donc 15/2=7% investis dans le RS2K et laissé tombé les small caps émergentes.

AV pilotée :

Je pense ouvrir un compte chez Yomoni, en profil risqué. C’est pour avoir un profil plus agressif, sans me prendre la tete et passer du temps à choisir les supports.

Tout ce qui est investit en action, c’est plutôt du long terme pour moi (>10 ans)

Pour la part obligations, j’aurai probablement besoin de cet argent pour des projets court terme (environ à 5ans)

Les questions/remarques maintenant :

- Je pense avoir retiré à tort les 10k de l’épargne de précaution de ma répartition 40%obligation/60% action. Je pense que ça me fait trop peur d’avoir si peu d’argent « sécurisé » en réalité. Mais en les prenant en compte je suis en fait à 56% d’investissement en obligations, et 46% en actions.

- Je peux épargner environ 700€ chaque mois. Vaut-il mieux passer des ordres chaque mois ou trimestriellement par exemple ? Si je passe un ordre chaque mois, j’aurai des frais de courtage plus souvent, mais si j’attends, mon argent ne sera pas investit immédiatement donc cela représente une perte aussi

- Je compte rééquilibrer mon portefeuille lorsque je dévie de 5% de mon allocation cible. Etes vous bien d’accord qui faut rééquilibrer : les 40% 60% obligation/ actions, les 80% PEA 20% AV pilotée ainsi que les 79%/14%/7% du PEA ?

- Que pensez-vous de ma répartition globalement ? est ce que ce sera trop compliqué à gérer à la longue au niveau des rééquilibrages?

- Que pensez-vous de la répartition du PEA ? Trop axé sur les USA ? Est-ce cohérent d’essayer de suivre l’indice MSCI ACWI IMI ?

Merci beaucoup d’avance, pour vous remarques

Quentin

Peut être un peu de la première aussi… on verra avec le temps lorsque je passerai les ordres d’achat !

Peut être un peu de la première aussi… on verra avec le temps lorsque je passerai les ordres d’achat !