Je vais présenter ici le suivi de mon portefeuille bourse en essayant d’être le plus assidu possible.

J’espère pouvoir partager avec les autres membres du forum ici et se soutenir pendant les prochains crashs boursiers qui ne manqueront pas d’arriver.

Je suis une stratégie Lazy Only à Base d’ETF sur un horizon d’au moins 15-20 ans avec pour objectif de partir en retraite vers l’âge de 50 ans.

Mon portefeuille est composé d’un PEA maxé à 150K et d’un CTO d’environ 50k au 18/11/2020.

Je dispose d’environ encore 100k à placer en bourse que je place en DCA sur les prochains mois.

Je dispose aussi de 2 SCPI de 50K chacune ainsi que de 100k en obligation/fond euro que je détaillerai dans un prochain post.

Voici mes investissements par ETFs :

PEA : 120k sur cw8 (MSCI World)

27k sur ESE (s&p500)

Le reste sur PAEEM (emerging markets)

CTO de 50k divisée sous la forme de :

80% en world

10% en s&p500

10% en emerging markets

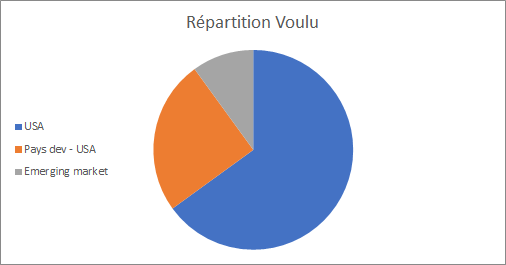

Mon but est de maintenir une allocation USA 65%, Reste du monde dev 25% et pays émergents 10% environ.

Vanguard a changé sa position sur l’investissement hors USA depuis 20-30 ans.

Depuis 2015, il conseil de placer 40% de son portefeuille sur des valeurs hors USA. Ce qui n’est vraiment pas rien.

A voir donc si je n’évolue pas sur une allocation USA 60% seulement.

Voici donc mon plan pour compléter mon CTO, en orange la stratégie que j’ai choisi :

Merci c’est super de partager ça sur le forum avec des détails, images, etc. Très bien structuré, j’aime

Ça va être un plaisir à suivre, tout comme le post d’@Antoine_Nguyen

C’est une volonté de surpondérer les US avec un WW avec +/- 60% d’US + un S&p 500 ?

Est-ce que tu as pensé également à diversifier ton ETF CW8 en deux pour avoir deux émetteurs d’ETF et limiter le risque de contrepartie ?

Ton portefeuille est conséquent, je ne connais pas ta situation ni ton appétence pour le sujet mais il serait peut être intéressant néanmoins d’avoir quelques actions en direct, toujours dans l’optique de diversifier les produits .

En effet j’hésite encore à tout simplement abandonner ma ligne s&p500 pour me focaliser uniquement sur 2 lignes : 90% de world et 10% d’Emerging market : Cela me laissera avec une répartition USA autour des 55%. Disons que maintenir une 3ème ligne uniquement US me permet de suivre l’évolution de ces 2 indices sur tout au cours de la vie de mon portefeuille : le S&P500 est un peu une valeur « sentimentale ».

Je n’ai pas pensé à ce risque de contrepartie du côté de l’émetteur du CW8 : Je vais me renseigner.

Pour ta deuxième remarque, je refuse d’acheter des actions en direct pour la simple et bonne raison que je ne suis pas compétant pour analyser et estimer la valeur de chaque entreprise. Bien que cela peu rendre mon portefeuille « chiant » vu que je ne possède que 3 lignes, seule la performance m’intéresse : le stock picking est statistiquement perdant pour l’investisseur lambda.

Petite mise à jour pour cette fin d’année.

Je continue ma stratégie de DCA d’environ 10000 euros par mois afin d’atteindre au moins 60% de mon patrimoine en ETF.

Je rajoute un ETF Small cap Russel 2000 ( small cap USA) de 5% pour m’approcher au maximum d’une allocation la plus représentative de la capitalisation mondiale. En effet, les smalls caps ne sont pas présents dans mon portefeuille alors qu’ils représentent 5% de la capitalisation mondiale.

Bon comme dirait Montesquieu « Le mieux est l’ennemi du bien » : Je ne sais pas si je conserverai cet ETF sur le long terme.

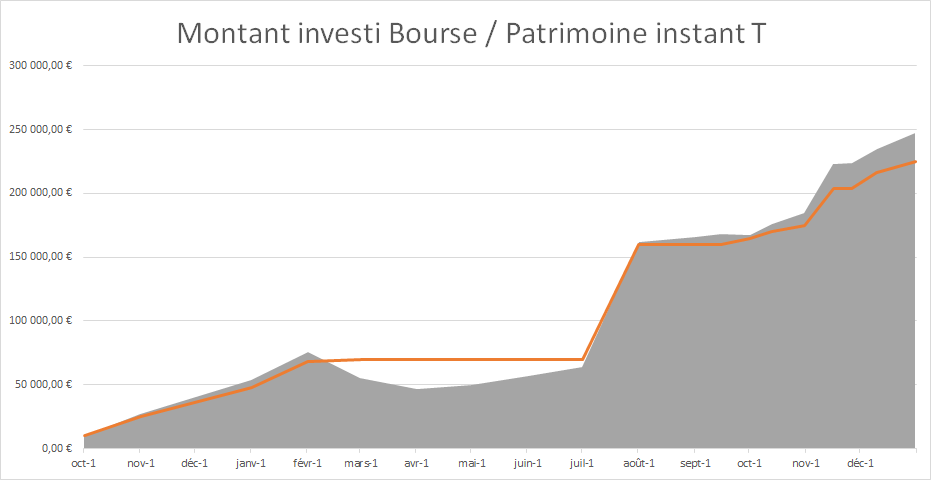

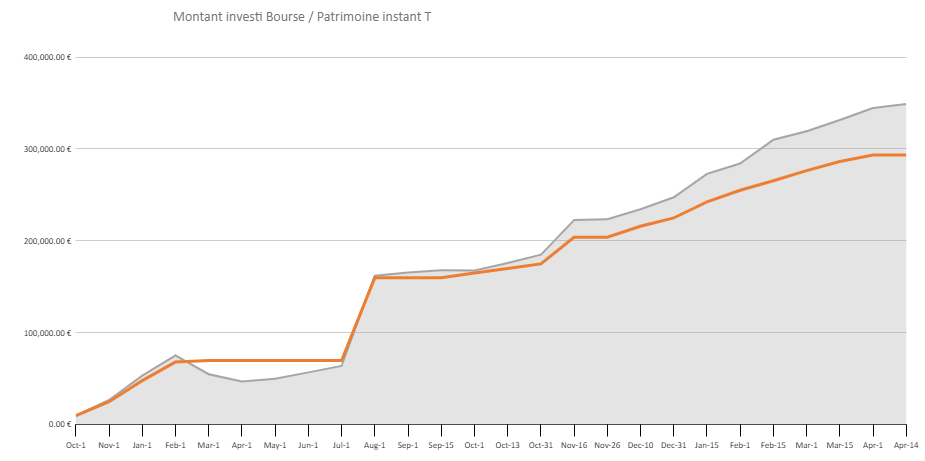

Voila l’évolution de mon portefeuille boursier depuis sa création, si les courbes vous semblent légèrement différentes pas de panique : J’ai rectifié quelques erreurs dans mon excel…

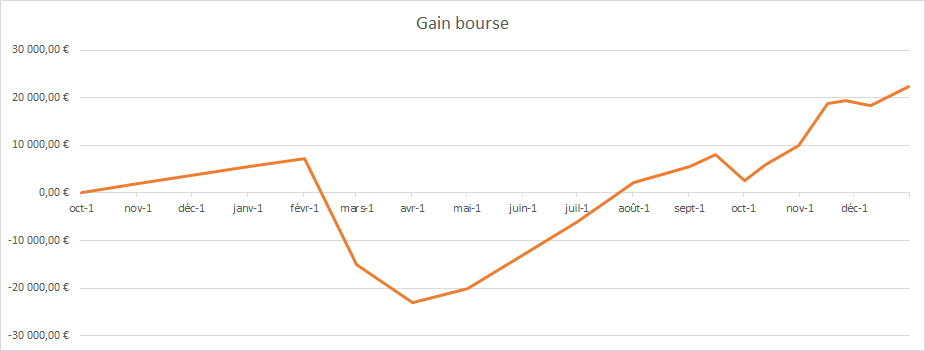

Je rajoute un graphique supplémentaire pour facilement observer l’évolution de mes « gains » en bourse, est-il utile que je le conserve? ça comment à faire bcp de graphs pour pas grand chose… J’attends vos avis.

En conclusion : Une bonne montée pour cette fin d’année qui permet au portefeuille de dépasser les 20000 euros de plus value. Le démarrage du vaccin sur des chapeaux de roue aux USAs y est surement pour quelque chose.

PS : A noter que je n’utiliserai pas de pourcentage pour exprimer un quelconque gain sur l’année ou même le rendement de mon portefeuille. En effet, les pourcentages sont pour moi bien trop trompeur quand on parle de finance et peuvent fausser la perception que l’on a de son retour sur investissement (Voir : https://fourpillarfreedom.com/absolute-vs-percentage-investing/)

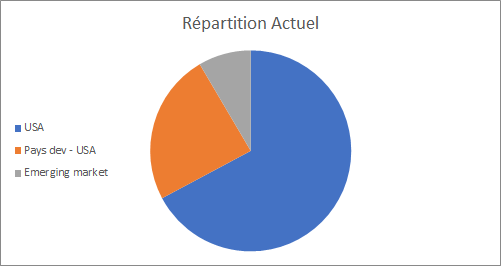

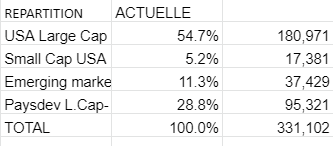

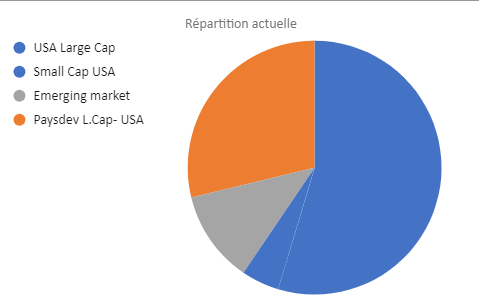

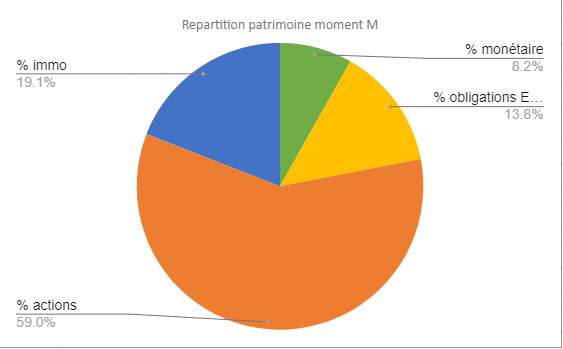

Je rajoute la répartition actuelle de mon portefeuille :

Vous noterez que j’ai vendu l’ensemble de mes positions sur le S&P500 : Xavier_0 a bien raison dans son précédant post de novembre : je n’ai aucune raison de surpondérer les US : Je m’en tiens à la capitalisation mondiale ( Les USA représentent environ 55% de celle ci à l’heure actuelle).

J’ai donc acheté du World après ma vente de S&P500.

Pour finir, ma répartition géographique en chiffre au moment où j’écris ces lignes :

Ce n’était pas une période facile en effet, notamment car j’étais encore nouveau dans le monde de l’investissement. J’ai eu la chance d’être en vacances à l’étranger pendant le mois de crash du Covid donc je n’ai pas eu l’occasion de regarder mon investissement fondre. Par contre au retour des vacances, oui ça ne fait pas plaisir à voir… Surtout en début de période d’investissement… J’ai du serrer la ceinture et me concentrer sur les bonnes habitudes : investir régulièrement quelque soit la tendance du marché.

Sur le coup on se demande si on a bien fait de se lancer la dedans? Si on perd tout ce qu’on a mis en bourse? … Heureusement en quelques mois la bourse a repris des couleurs.

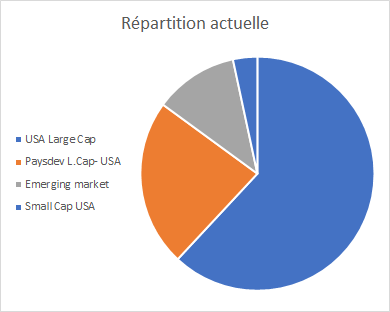

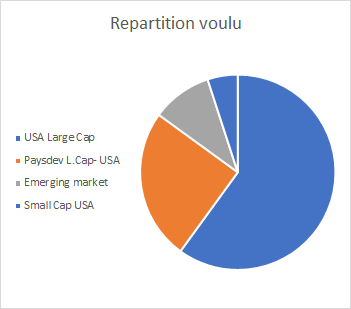

J’arrive à maintenir mon allocation géographique, même si je me tâte à monter un peu ma part dans les emergings market à environ 15%… A voir d’ici quelques semaines.

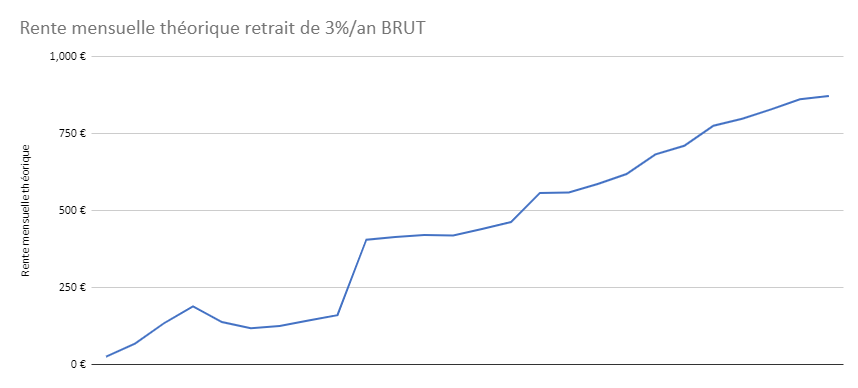

Je viens de créer un nouveau graphique qui représente une rente mensuelle théorique de mon portefeuille.

En effet, je pense que nombreux ici on entendu parler de « la règle des 4% », qui vous permettrait, chaque année, de retirer 4% de son portefeuille sans jamais toucher au capital : vivre donc des dividendes et des augmentations de la valeur de nos actions.

J’applique ici cette règle « sévérisée », à 3%/an, pour prendre en compte la fiscalité et d’être sur de ne pas brûler mon portefeuille trop vite.

Cette rente est théorique : en effet, la bourse peut monter pendant des années ou bien souffrir d’un bear market de plus de 3 ans… Rien n’est jamais sûr. De plus, étant jeune, je suis toujours en phase de capitalisation de mon portefeuille et non pas de consommation : Ce n’est qu’a but informatif.

Je viens de découvrir un nouveau ETF sur CTO, le SWRD ( SPDR Msci World), qui a des frais de gestion de 0.12% ce qui est plus faible que mon ETF IWDA (Ishares Msci World) à 0.2%.

Je placerai donc mes versements CTO sur le SWRD a partir de maintenant.

Comme toujours, Pas d’actions en direct, pas de trading, uniquement des ETFs, diversifiés géographiquement et en taille et pour du TRES long terme. Je ne vendrai rien avant au moins 15 ans. C’est pour moi la clé du succès pour devenir financièrement indépendant.

Quels sont tes objectifs pour la retraite à 50 ans ? te verser une retraite de quel montant ? quel capital pour cela et quelle répartitions à cette période ?

En attendant, j’ai hâte de voir tes investissements SCPI et Fonds Euros (intérêt de ce dernier à l’heure actuelle?).

N.B.: même objectif ici mais je suis parti d’un capital zéro, en espérant qu’une épargne élevée fasse l’affaire !

Je cherche à atteindre un patrimoine d’environ 1,25 - 1.5 millions d’euro pour 50 ans.

Je me verserai alors une retraite d’environ 40000 euros par an. Soit environ 3% de mon patrimoine. Ce qui prend en compte la partie taxes.

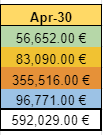

Voici la répartition actuelle de mon patrimoine :

Cash : 10%

Actions : 60%

obligations euro : 14%

immobilier ( 2 SCPIs) : 16%

Il est bien sûr important de prendre en compte mon âge dans cette répartition : J’ai moins de 30 ans.

Je compte monter la part action jusqu’à environ 66% en réduisant ma part de cash.

Pour la retraite, je ne compte pas bouger mon allocation, car celle ci est déjà assez défensive (<70% actions), de plus une allocation à 50 ans se doit d’être plus agressive que lors d’une retraite à 65 ans !

Je détaillerai mes 2 SCPIs le plus tôt possible. Le fonds euros est l’équivalent des Bonds américains : il s’agit d’un « buffer » en cas de gros crash de la bourse et me permet de mieux dormir, certaines ass vie proposent des taux encore intéressants.

Partir de zéro n’est pas facile mais si je peux te donner 2 conseils :

Essaye d’augmenter ton revenu au maximum : nous ne sommes pas aux Etats-unis où des salaires >100k sont monnaies courantes, travailler à réduire les petites dépenses n’est pas la solution la plus optimisée.

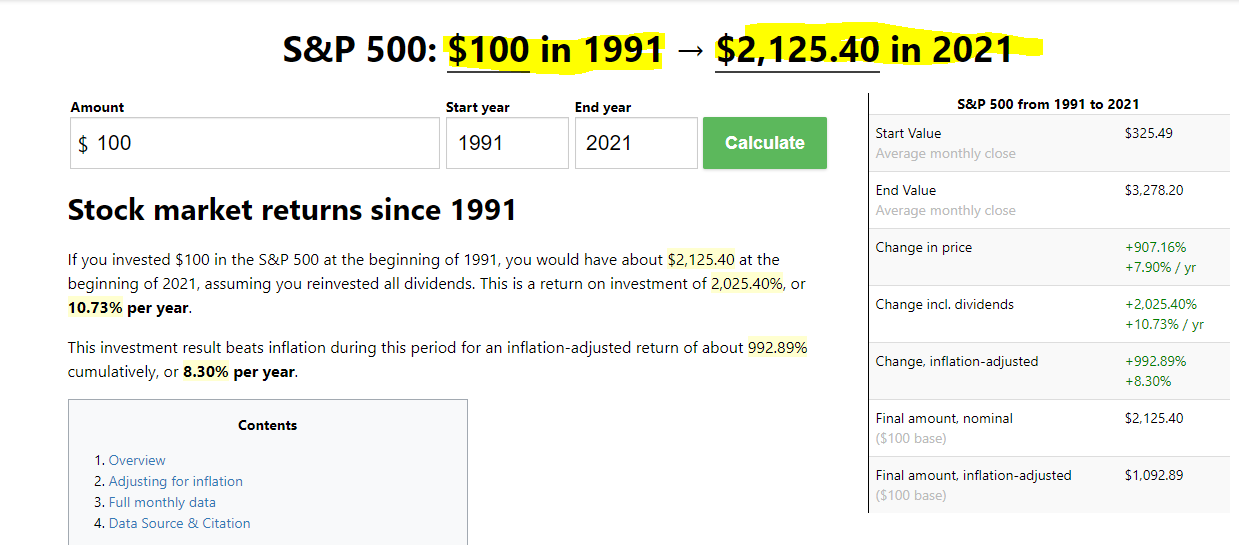

Si tu es encore jeune ( <35 ans), jette absolument tout ce que tu mets de côté dans un bon ETFs monde, chaque euro quand est jeune voit sa valeur démultipliée de par les intérêts composés : 100 dollars investis dans le s&p500 il y a 30 ans en valent aujourd’hui 2100.

Hello, je voulais savoir où est ce que vous acheter vos ETF américain sur vos CTO?

Exemple j’aimerais bien acheter l’etf global X lithium mais je le trouve nulle part chez un courtier français!

J’ai cherché sur Bourse direct, Boursorama, fortuneo, même degiro… Introuvable!

Bravo pour tes perfs en Avril. C’est assez dingue ce que tu fais étant donné ton jeune âge !

Pourquoi tu ne souhaites pas détenir des actions en direct ? Certaines sont des valeurs sûres et qui peuvent être gérées de façon semi-passive (c’est-à-dire analyser le cours de temps en temps pour savoir s’il faut renforcer ou alléger). Je pense notamment à LVMH.

J’ai vu que tu détenais des parts en SCPI. Est-ce qu’on doit en déduire que tu ne détiens pas de biens immobilier en direct ? Si c’est le cas, pourquoi avoir choisi les SCPI plutôt que la pierre ? C’est une réflexion que j’ai actuellement, je trouve que le marché immo est un peu surévalué en ce moment donc je me pose la question d’acheter des parts de SCPI.

Je ne compte pas avoir d’actions en direct dans mon portefeuille pour me protéger de moi-même : J’ai peur de ne pas avoir la force mentale de faire face à des baisses importantes de telle ou telle action sur la durée : Je risque alors de revendre dans la panique etc… Et bien que LVMH ai bien performé par le passé : nous ne savons rien du futur : Personne ne peut prédire que cette entreprise va continuer à bien se porter dans les 10/20 années prochaines.

En parlant de LVMH : Ayant un ETF World, j’ai techniquement du LVMH (0,37% de mon ETF Monde) dans mon portefeuille : environ 1100 euros .

Je n’ai pas de bien immo en direct : En effet s’occuper d’un bien immobilier est un travail à (presque) plein temps : Je trouve que les SCPIs sont un bon compromis : Je vois juste les revenus tomber tout les moins ! Il faut juste faire bien attention à la fiscalité qui impacte le rendement. C’est une bonne solution pour diversifier son épargne et pour se créer une rente stable et non dépendante des résultats du marché actions

Bravo pour ce joli portefeuille et cette gestion efficace. Je trouve dommage que tu n’y injectes pas quelques actions. Il est possible d’investir sur les actions sans forcément rajouter une volatilité insurmontable. Une stratégie comme par exemple « pea-rentier » permet d’investir sur les actions en suivant la tendance de manière semi-passive. Pourquoi pas également une stratégie dividende?

Tu es jeune, tu peux également prendre un peu de risque, pourquoi également ne pas rajouter une pincée de cryptomonnaies (3% du patrimoine maxi). Tu y as peut être déjà pensé. En tout cas encore bravo

J’ai pu parcourir le site de « Pea-rentier » et j’y ai déjà vu plusieurs problèmes :

l’utilisation d’un graphique théorique pour montrer que sa stratégie fonctionne sur le long terme ( il remonte à 1996) : il s’agit d’un résonnement fallacieux : TOUT LE MONDE peut créer le portefeuille parfait qui affiche une belle courbe en utilisant les données historique…

Sa phrase : « Une fois par mois, je fais tourner l’outil qui me donne les supports à investir pour la suite. » → Je n’ai jamais entendu parlé d’un tel outil, mais il faut absolument qu’il aille vendre son produit aux ingénieurs des plus grosses banques mondiales qui sortent du MIT et d’Harvard : ils lui rachèteront plusieurs milliards. Et je pèse mes mots. Un outil qui permet d’avoir systématiquement une bonne performance n’EXISTE PAS.

Il nous propose de " tester gratuitement la stratégie Mensuelle" : Il s’agit donc d’un vendeur de rêves, qui va simplement vous demander un abonnement mensuel pour des promesses de rendement supérieur.

Il n’indique aucun chiffre précis : Le jour où il indiquera une véritable surperformance par rapport au marché sur une durée d’au moins 15 ans, avec preuves à l’appui. Je viendrais m’abonner à son newsletter (qui doit d’ailleurs n’être que la première étape avant qu’il me propose d’acheter ses services sous forme de « technique de trading » )

Concernant la stratégie à dividende : Je n’ai actuellement pas besoin de dividendes pour vivre : je suis en phase d’accumulation. J’utilise donc des ETFs capitalisant, ce qui me permet de réinvestir automatiquement les dividendes sans payer de taxes dessus (ni de frais de courtage). C’est par contre une stratégie que j’explorerai volontiers d’ici 20-30 ans.

Concernant les crypto : J’y ai déjà beaucoup pensé mais ce ne sont pas des éléments qui « produisent » de la valeur contrairement aux actions. La seule façon de gagner de l’argent avec des bitcoins, c’est d’espérer que quelqu’un nous les achètent plus chers. Je vous conseil cet article sur le sujet : Greater fool theory - Wikipedia Même si c’est très tentant, ce n’est pas pour moi.

Petite mise à jour du mois de Mai, j’ai continué ma stratégie DCA, en réduisant ma part de Cash de mon portefeuille.

A noter que j’ai profiter des drop du 18 et 19 Mai pour prendre un peu plus d’ETF World et Small Cap US que d’habitude… Ca va à l’encontre de ma stratégie de placer encore et toujours le même montant tout les mois mais je n’ai pas pu résister.

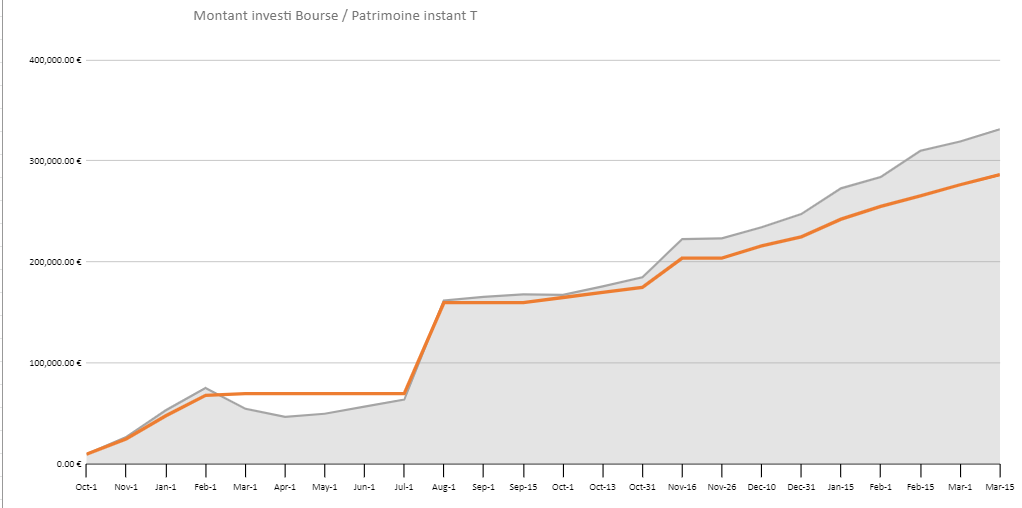

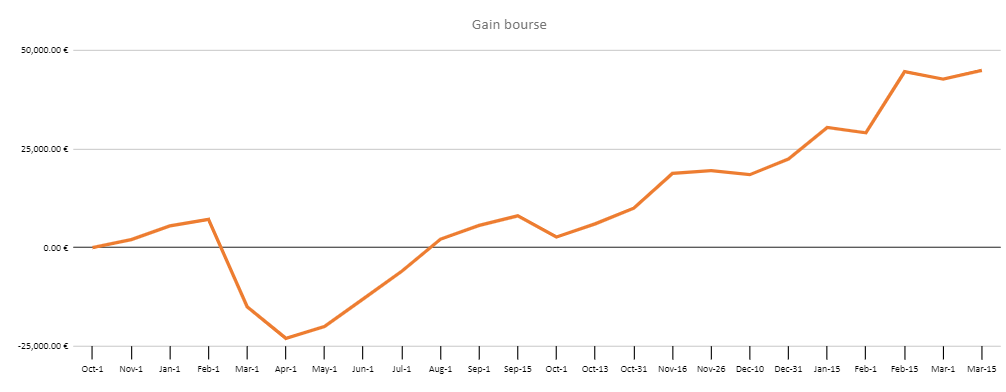

Le portefeuille Bourse est aujourd’hui à 58000 euros de plus value, pour une valorisation à 367000 euros.

Pour finir, voila ma répartition pour l’ensemble de mon patrimoine :

Je compte monter à environ 66% d’actions/ETFs, j’ai donc encore trop de cash « sur les bras ». 2/3 d’actions me semble être une bonne base vu mon âge. La magie des intérêts composées devrait faire le reste sur les prochaines années.

Enfin comme prévu (mais avec beaucoup de retard !) Voici le détail de mes 2 SCPIs :

Affinité Pierre, Une SCPI 100% Française avec un taux de distribution de 4,32% (au prix de la part actuelle) que j’ai acheté en 2017. Elle a depuis augmenté sa valeur de part de 241 à 250, ce qui prévoit un avenir radieux. J’ai investi un montant d’environ 45000 euros.

Corum XL : Je pense que tout le monde connait les SCPIs Corum, c’est une SCPI Européenne, avec un penchant pour le R-U, bien diversifiée dans plusieurs pays. J’en ai fait l’acquisition l’année dernière pour 50000 Euros. Pour un rendement d’environ 5.5%

Corum distribue des dividendes tout les mois : environ 200 euros.

Affinité Pierre distribue des dividendes tout les 3 mois : Environ 500 euros. Soit 166 euros par mois.

Ce qui me fait un complément de revenu de 366 euros par mois. Ces montants sont pour l’instant tous réinvestis dans la bourse, jusqu’à monté à mon allocation voulu (66% d’actions).

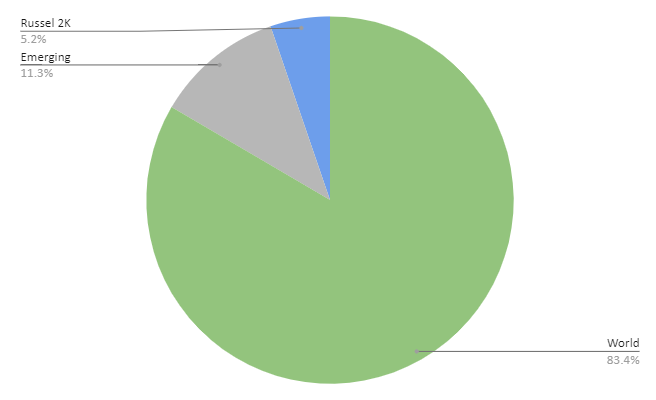

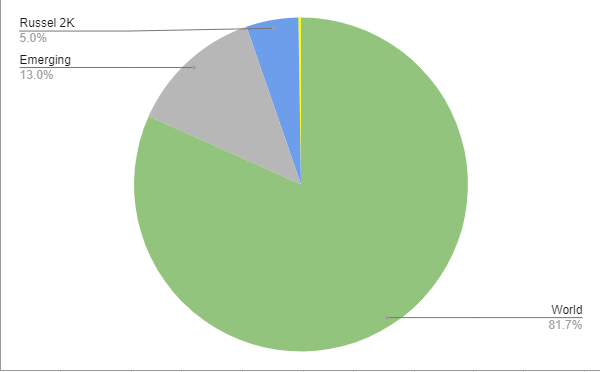

80% de world

15% d’emerging market ( je ne suis qu’a 13% mais ça monte)

5% de Small cap US.

C’est tout.

Vous n’avez besoin de RIEN de plus pour vous assurer de recevoir un bon retour sur investissement sur les prochaines années. La différence entre ce portefeuille et un autre composé d’un super découpage à base de 10% de S&P500, 15% de Nasdaq, 15% de Stoxx600 etc… est MINIME sur le long terme. Vous allez juste vous casser la tête et augmenter vos frais.

Comme je le répète souvent, ce n’est pas votre allocation dans tel ou tel ETF qui est important. Ce qui compte le plus :

Combien êtes-vous capable de placer en Bourse.

Combien de temps êtes vous capable de garder cet argent en Bourse sans y toucher.