Salut la brigade !!

En ce début d’année, je souhaite lancer mon journal d’investissement sur le Crowdlending.

2021 a été une année de découverte et de progression pour moi dans le Crowdlending.

J’ai débuté l’aventure début 2019 sur October puis quelques autres plateformes de P2B françaises avant de me diriger vers Mintos mi-2020 et d’autres plateformes P2P en 2021.

Pour vous afficher ma progression, je vais vous montrer des graphiques. Si l’image est composée de 2 graphiques, considérez que ce sont les résultats au 31/12/2020 en haut et au 31/12/2021 en bas.

Pour le Taux de Rendement Interne (TRI), les gains et le Retour Sur Investissement (RSI), les résultats affichés seront toujours bruts (avant impôts/prélèvements à la source)

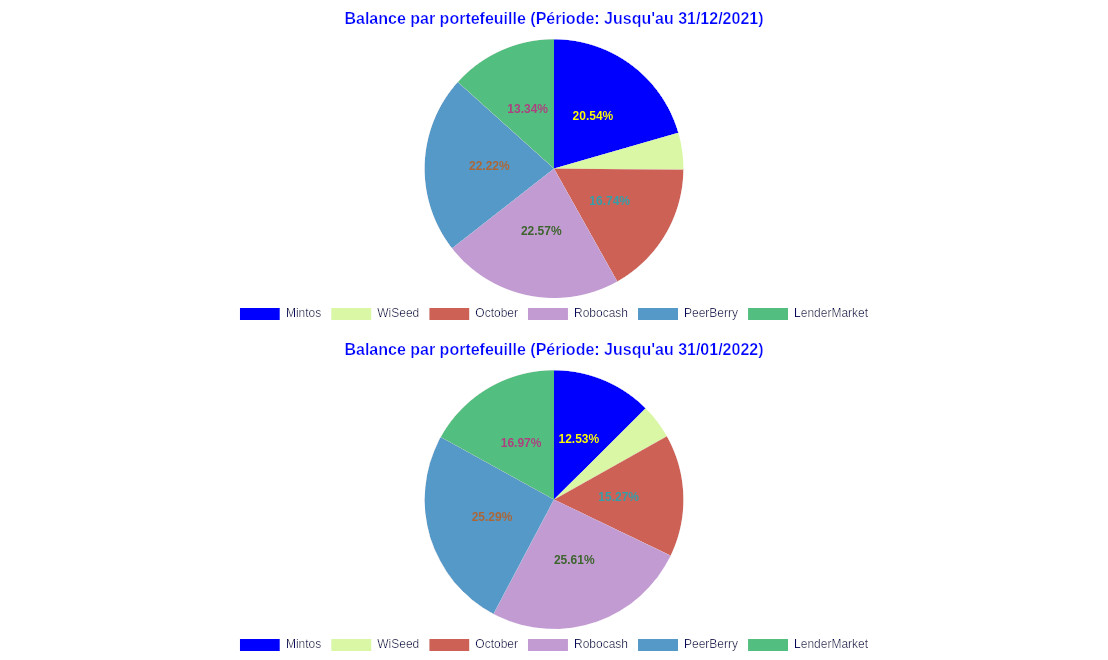

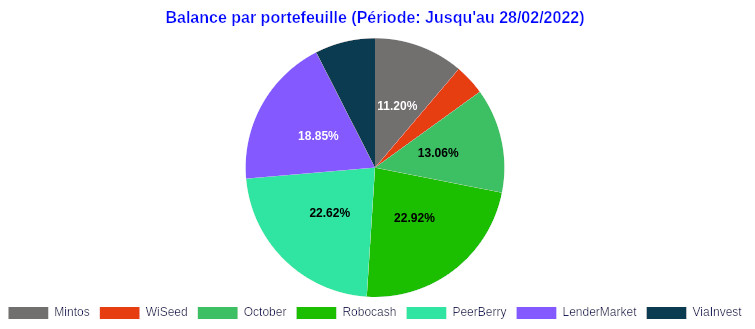

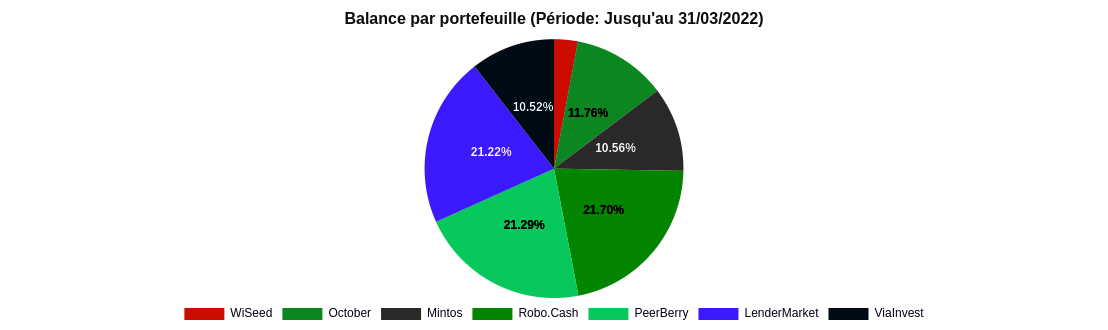

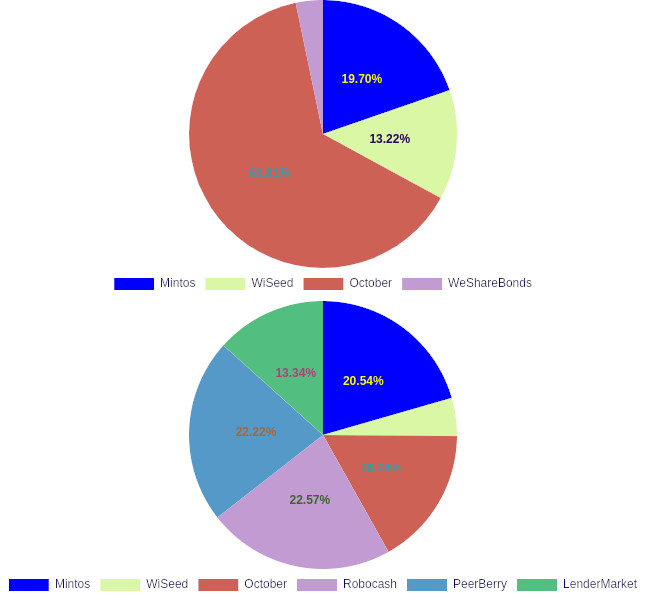

Pour commencer, je vais vous présenter la composition de mon portefeuille :

Vous pouvez remarquer dans un premier temps que je suis passé de 4 à 6 plateformes de Crowdlending. WeShareBonds est sortie (Mai 2021) et Robo.Cash (Janvier 2021), PeerBerry (Août 2021) et LenderMarket (Novembre 2021) sont rentrées.

Ensuite, October, qui représentait 2/3 du portefeuille, est passée à 17%. La plateforme ne proposant plus de projets intéressants mais uniquement des PGE à 2%, j’ai décidé de me retirer au fil des remboursements

Enfin, la plateforme Mintos est restée stable mais j’ai décidé de diminuer sa part du portefeuille suite à la baisse des taux d’intérêts en fin d’année. A l’heure où j’écris ces lignes, elle ne représente plus que 12,5% du portefeuille.

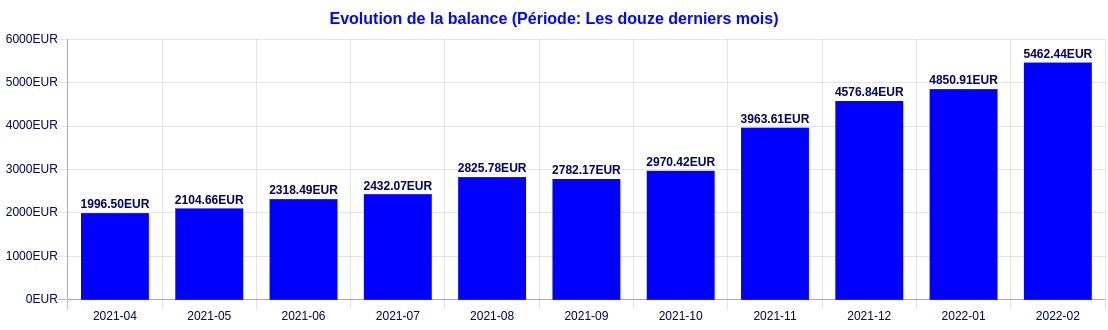

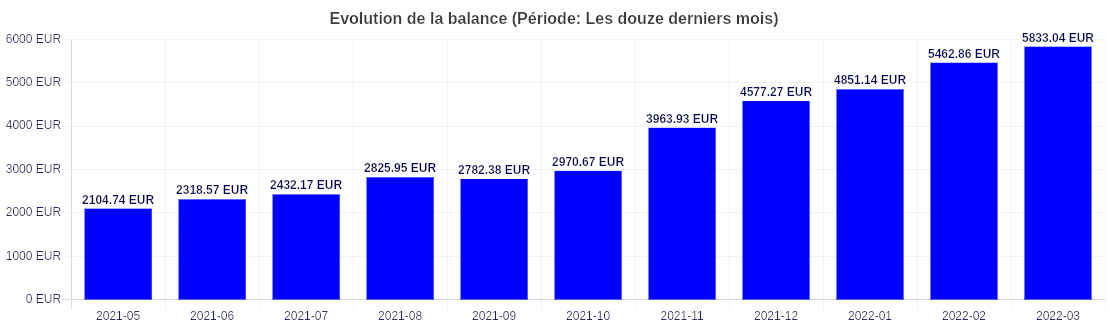

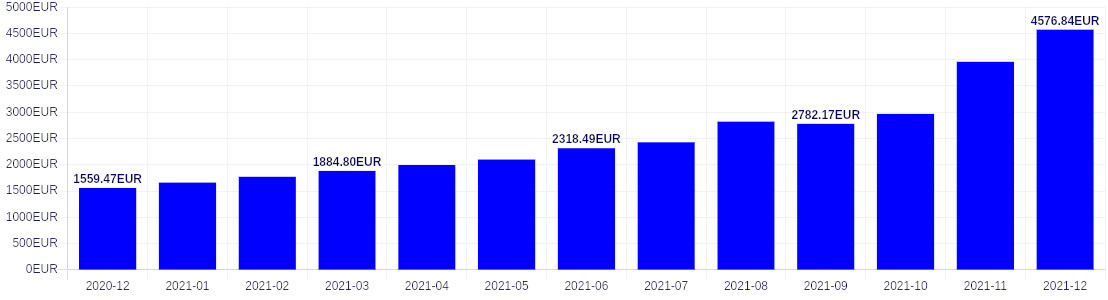

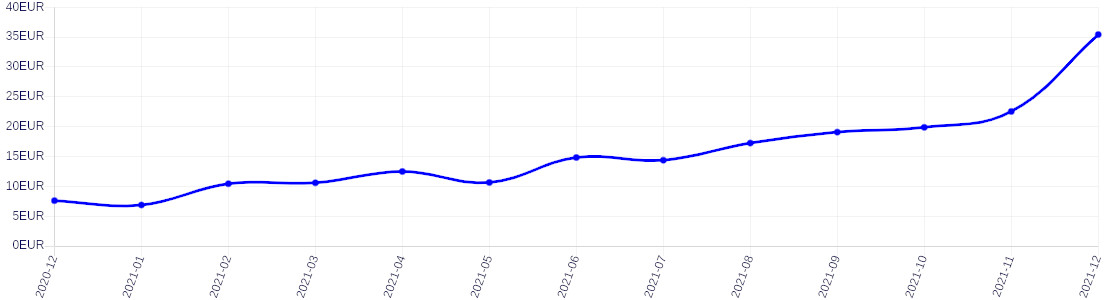

Continuons sur la balance et voyons la valeur totale de mes investissements dans le Crowdlending :

En 1 an, la valeur de mon portefeuille a triplé, passant de 1500€ à 4500€. Une belle progression qui continuera en 2022. Je vous en parlerai avec mes objectifs.

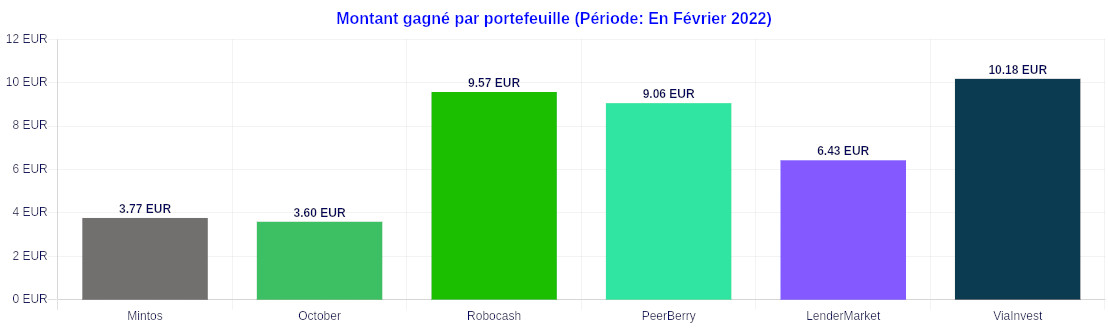

Comparons maintenant les gains (Intérêts + bonus de parrainage) entre 2020 et 2021 avant impôts :

En 2020, j’ai gagné 60,28€ pour 4 plateformes soit, en moyenne, 15,07€ par plateforme et 5,02€/mois.

En 2021, j’ai gagné 202,54€ pour 7 plateformes soit, en moyenne, 28,93€ par plateforme et 16,87€/mois

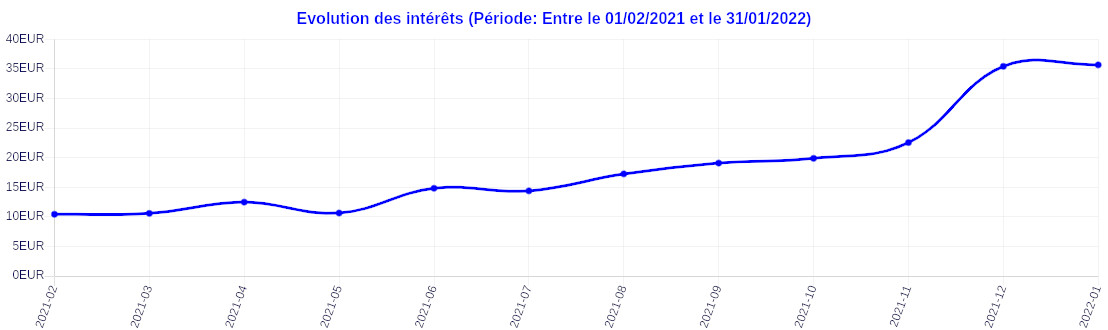

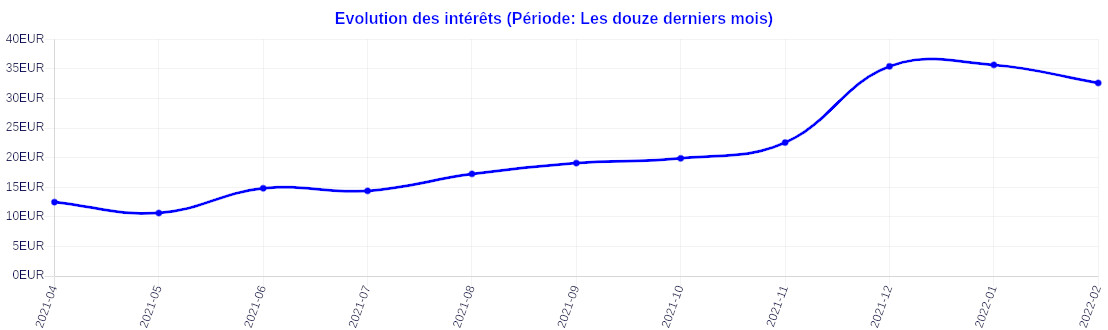

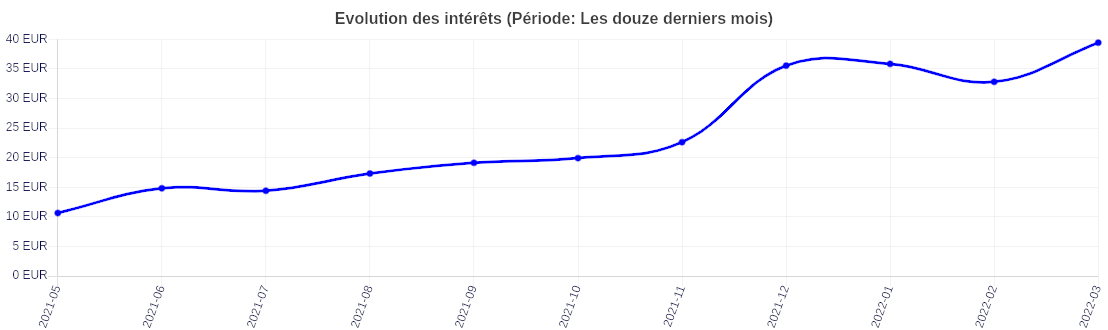

Pour être plus précis, focalisons-nous uniquement sur les intérêts mensuels, toujours avant impôt :

En Décembre 2020, j’ai touché 7,62€ d’intérêts. En Décembre 2021, 35,42€, soit presque un x5 en 1 an

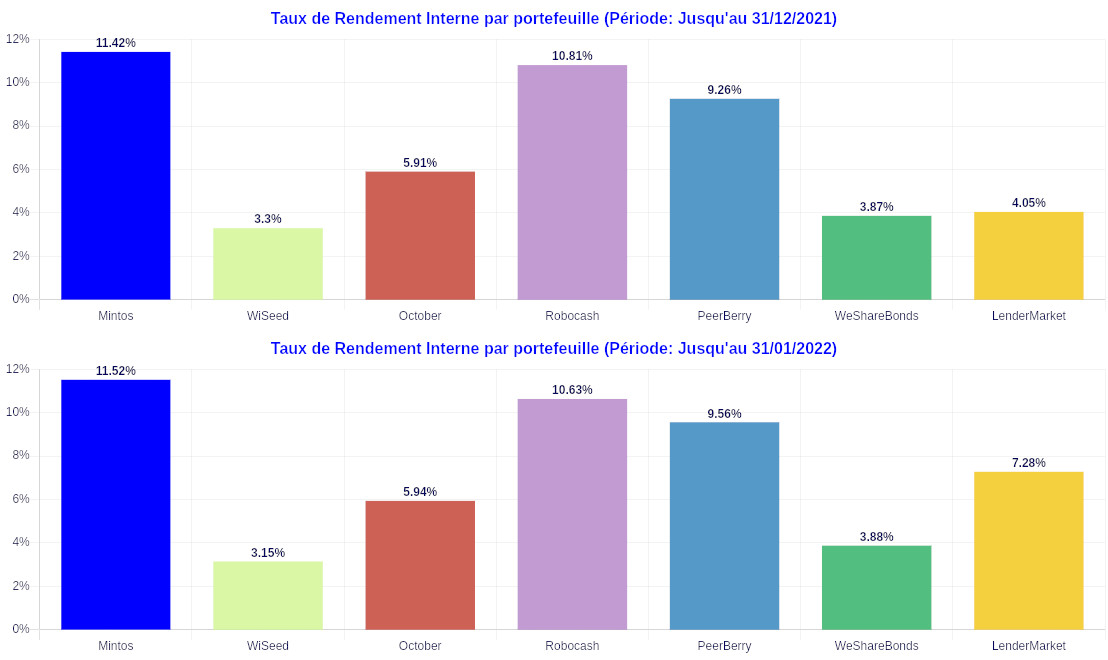

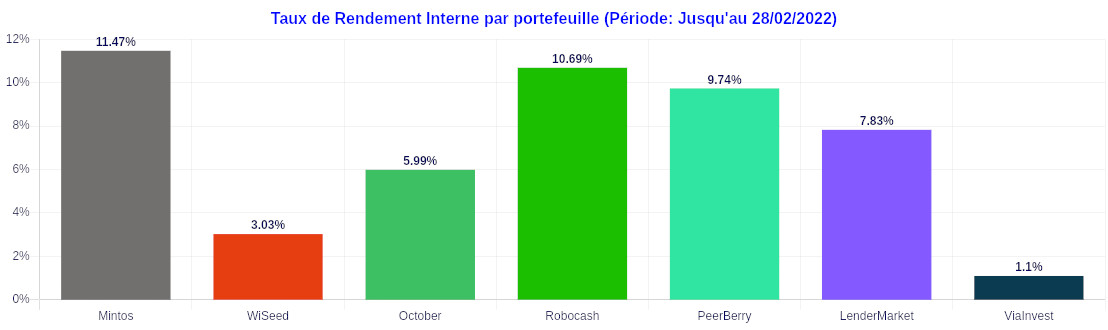

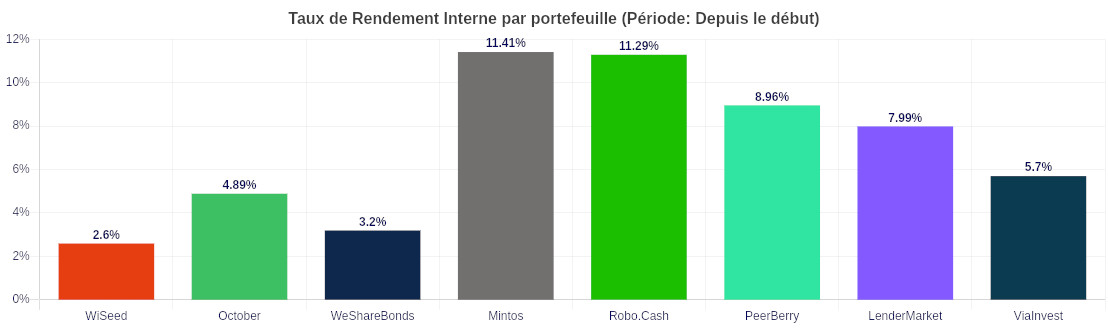

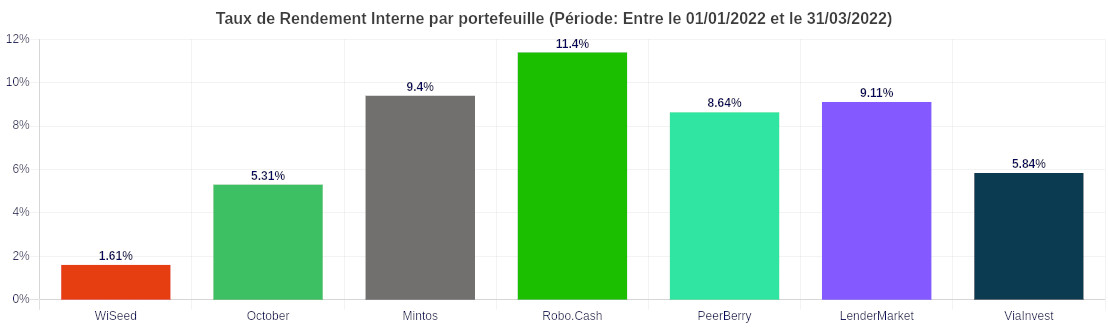

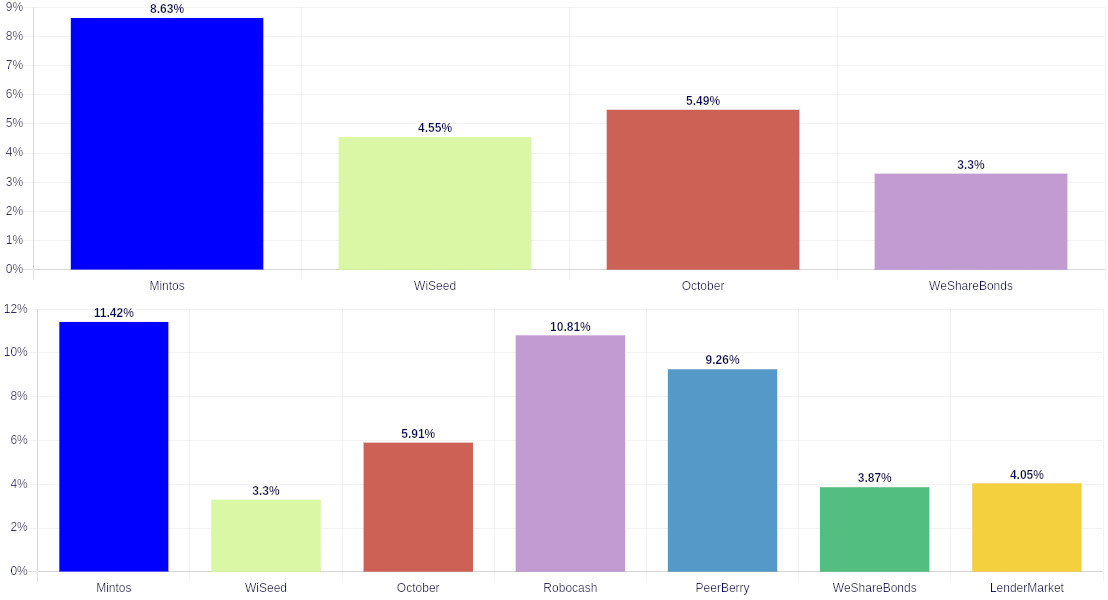

Regardons ensuite l’évolution du TRI entre 2020 et 2021. Les TRI sur le graphique prennent en compte tous les gains depuis le début et non uniquement pour l’année en cours et encore une fois, avant impôts :

Nous remarquons facilement l’écart entre les TRI des plateformes P2B (October, WiSeed et WeShareBonds) et les autres.

Avec un TRI à 11,42% sur Mintos (qui régresse depuis la fin de l’année), 10,81% sur Robo.Cash et 9,26% sur PeerBerry, je suis en bonne voie pour atteindre de nouveaux sommets.

Pour être plus précis sur l’évolution du TRI, je vais vous donner plus de détails :

-

En 2020, mon TRI global était de 5,51% en prenant en compte tous les mouvements depuis mes débuts et de 5,48% uniquement sur l’année.

-

En 2021, mon TRI global était de 7,32% en prenant en compte tous les mouvements depuis mes débuts et de 8,1% uniquement sur l’année.

Une belle progression de 2,6 points entre les performances annuelles !

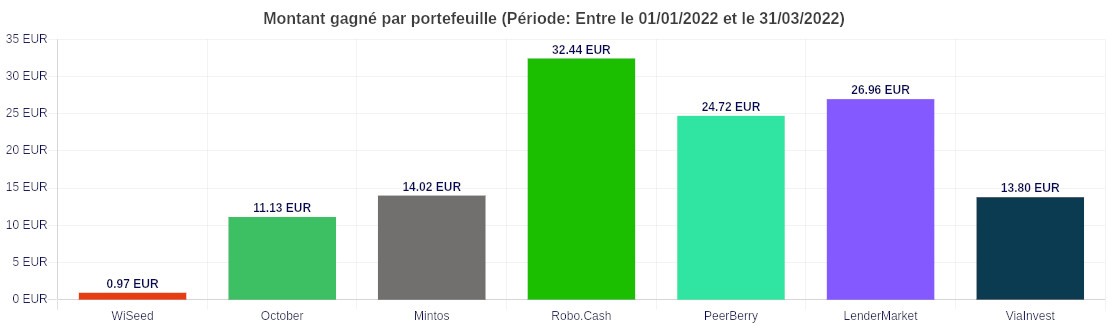

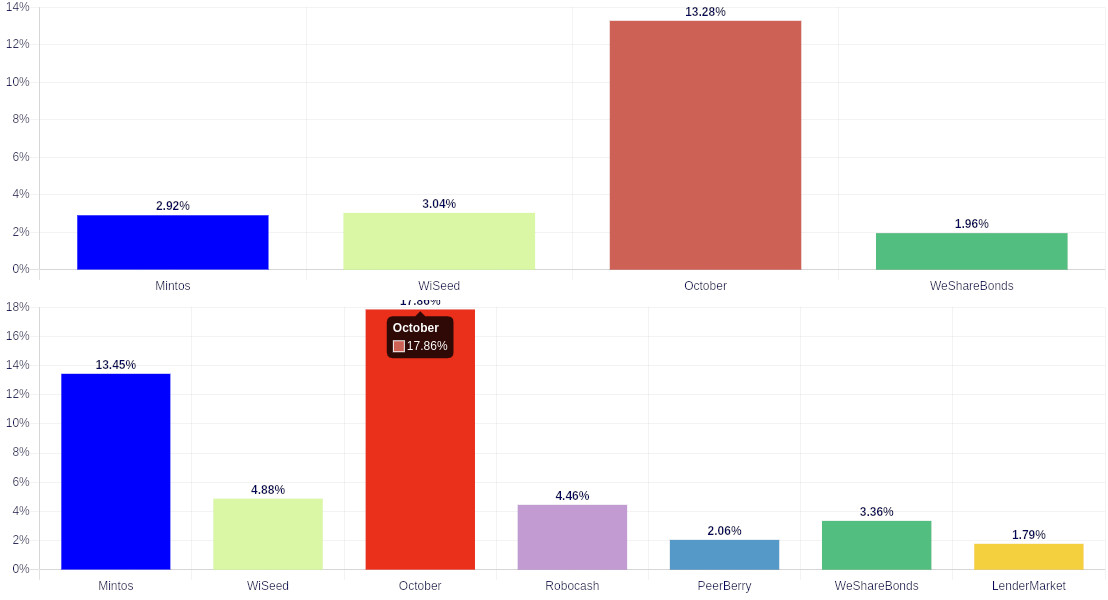

Pour finir avec les graphiques, voilà les RSI de chaque plateformes en 2020 et 2021. Pour les calculer et prendre en compte les mouvements, j’utilise le Taux de Rendement Pondéré dans le Temps (ou Time Weighted Return) :

Les RSI de Mintos et October dépassent les 10% et, si il n’y a pas de problème, devraient continuer d’augmenter étant donné que je n’investis plus dessus.

Bien, maintenant que nous en avons fini avec ces graphiques, passons à mes objectifs :

-

1er objectif : Gagner 50€/mois avant impôts : En supposant que le TRI reste de 8,1%, il faudrait que j’ai environ 7400€ d’investis (100*(50x12 mois)/8,1) soit 2900€ de plus en portefeuille. Ce qui représente environ 240€ par mois à investir (sans prendre en compte les intérêts)

-

2ème objectif : Atteindre 1200€ en portefeuille sur 5 plateformes. A 8,1%, chacune d’elle me rapportera 8,10€ soir 40,5€. Le reste serai complété par les plus petits portefeuilles.

Bien sûr, ces objectifs se basent sur des suppositions. Peut-être qu’une plateforme va me faire perdre l’entièreté de mon portefeuille ou qu’une autre me fera gagner 15%/an.

Je vais donc me baser sur une investissement minimum de 300€/mois.

Mes autres investissements

Je ne vais pas vous laisser comme ça et je vais rapidement vous parler de mes autres investissements. Je ne vous en reparlerai probablement que l’année prochaine pour voir l’évolution.

Bourse

Je suis parti sur quelque chose de très classique, à savoir un PEA avec des ETF capitalisants. Voici les noms et poids dans le portefeuille :

-

Lyxor MSCI World : 33,84 %

-

Amundi MSCI Emergent : 25,18 %

-

Amundi Russell 2000 : 13,87 %

-

Amundi MSCI High Dividend : 7,94 %

-

Lyxor Water : 5,36 %

-

Lyxor Immo : 3,35 %

-

TotalEnergies : 0,26 %

-

Engie : 0,22 %

Fin 2021, mon portefeuille était de 19253,21€ dont 17326,26€ en titres et 1926,95€ en espèce.

Mon objectif 2022 est d’atteindre 20000€ de titre et 10% en espèce soit un portefeuille à 22000€. En supposant que les cours ne bougent pas du tout, je devrais investir 223€ en titres + 22,3€ en espèce soit presque 250€/mois. Comme pour le Crowdlending, je vais partir sur 300€/mois

Crypto

Pas grand-chose à dire, si ce n’est que jusqu’à fin 2021, j’ai investi 930€ pour atteindre un portefeuille total de plus de 10000€ au cours de l’année.

J’ai investi 6000$ (5240€) dans un Play2Earn (Cryptomines) qui s’est pété la figure en quelques jours. Ça m’apprendra à ne pas étudier les sujets.

Je fini donc l’année avec 5900€, une belle progression malgré tout.

N’oubliez pas, n’investissez que l’argent que vous êtes prêts à perdre.

En ce mois de janvier et suite à la chute des cryptos, j’ai décidé d’ouvrir un compte sur Crypto.com pour profiter de la carte, investir 1000€ supplémentaires et ne pas payer de frais sur les dépôts comme actuellement sur Binance.

Je n’ai pas d’objectif pour les cryptos. Je vais faire mes arbitrages de tant à autre et profiter de la DeFi.

Immobilier

Je ne vais pas vous mentir, l’immobilier en direct me rebute complètement. C’est pourquoi, j’ai décidé de me tourner vers une autre solution, RealT, l’immobilier tokenisé.

J’ai investi dans 6 propriétés et je réinvesti les loyers.

Je souhaite acheter une part chaque mois, soit environ 50€

Je suis également en train d’étudier Bricks.co comme 2ème investissement immobilier. Rien n’est décidé pour l’instant mais, si je devais y rentrer, j’aurai probablement un objectif de 50€/mois également.

Je pense avoir fait le tour des investissements.

Si vous êtes arrivés jusqu’ici, bravo !! Je vous promet que le prochain post ne sera pas aussi fourni.

Passez une bonne journée et à bientôt !!