Bonjour à tous,

Je viens d’étoffer ma stratégie en bourse en me permet de vous la partager.

Ce post risque d’être long (voir très long !) mais je vais essayer de vous expliquer au mieux mes choix… Cela permet d’aider les personnes qui souhaite commencer mais également cela me permettra d’avoir les idées plus claires sur ma stratégie.

La première question à se poser est : « pourquoi investir en bourse ? »

Tout simplement pour gagner de l’argent…

« Oui mais combien ? »

5% par an retiré de l’inflation au cours du XXe siècle, c’est juste la meilleure performance d’investissement possible à long terme. Surtout si l’on commence jeune, grâce aux intérêts composés, sur 20 ans on multiplie le pouvoir d’achat par 2,6 !

Voulant débuter en bourse, voilà un peu plus de 6 mois que je me documente et me forme tout en « tâtonnant » le terrain.

J’ai effectuer une formation en ligne et j’ai lu pas mal de bouquins. On peut dire également que j’ai créé un bon entourage, qui me permet d’avoir des avis critiques et pertinents qui m’accompagnent dans ma démarche.

Mon profil d’investisseur peut être résumé en 3 points :

- Etant encore jeune, mon profil d’investissement est risqué. Cela veut dire que je suis prêt à prendre des risques pour augmenter ma performance. Je veux une performance maximale.

- Je veux y passer le moins de temps possible (10 minutes par mois grand max)

- J’ai une stratégie à long terme. En effet, je ne compte pas avoir besoin de cet argent avant au minimum 10 ans (ce qui est parfaitement en adéquation avec la prise de risque, en effet au plus l’investissement est long, au plus le risque diminue).

En considérant ces points, je me tourne naturellement vers les ETF pour plusieurs raisons :

- La diversification et le côté « lazy » : cela me permet d’étaler le risque et surtout de ne pas passer des années à étudier les sociétés !

- Les frais : les frais pour les ETF sont minimes comparé aux OPCVM ou autre…

- Le PEA : L’avantage fiscal du PEA est IMMENSE (surtout à long terme). Cependant, si on veut être réellement diversifier, il faut investir dans le monde. Or, le PEA est une enveloppe européenne à la base. Cependant, il est possible de détourner ce principe à l’aide des ETF synthétiques… Ceux-ci « répliquent » un indice

- La performance : Entre 80 et 95% des fonds gérés activement sont battus par la gestion passive des ETF (!! c’est juste énorme !!!)

De ce fait, une fois que j’ai ouvert mon PEA, je me suis donné 6 mois afin de mieux comprendre le marché, de commencer à faire des erreurs et d’étoffer ma stratégie.

J’utilisais un outil qui m’a réellement beaucoup, beaucoup aidé : un carnet de bord.

Pendant ces 6 mois, à chaque fois que j’apprenais, me posais des questions ou faisais des erreurs, j’inscrivais tout dessus.

A force de recherche, je suis tombé sur le blog d’édouard Petit (qui est devenu un peu mon gourou actuellement). Spécialisé en ETF et en investissement lazy (SUPER !) je me suis énormément documenté de ses recherches et livres.

J’utilise en grande partie sa stratégie que je me suis appropriée. Le but est d’avoir une répartition monde total et d’automatiser le plus possible mon investissement. J’ai alors commencé à potasser les différents indices existants et disponibles dans les PEA en indiquant plusieurs données qui m’intéressent pour le long terme qui sont : la performance, les frais et le « maxdrowdown » (le % max du capital perdu durant une crise).

Le plus simple aurait été d’avoir 2 ETF : Un monde à 80% et un Emergent à 20%. Ainsi j’avais la couverture mondiale.

Cependant, les frais pour les ETF monde sont supérieurs à la normale… 0.45.

En effet, on découpe souvent la bourse mondiale en plusieurs parts :

- Les Etats unis (qui représente une immense partie de la capitalisation boursière)

- L’Europe

- Le Japon (qui ne m’intéresse pas, la capitalisation n’est plus si importante et les performances sont mauvaises depuis pas mal d’années maintenant)

- Les pays émergents

J’ai donc décider, pour des questions de simplicité, de découper l’europe et les Etats-Unis en 2 part égales et d’y ajouter une part (moitié moins importante) des pays Emergents. Cela me fait donc 5 parts.

Même si j’aurai du surpondérer les USA, ma philosophie est d’être le plus simple possible.

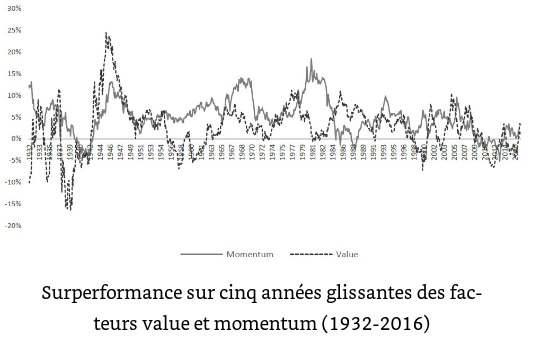

En europe, l’indice FTSE Developed Europe (qui prend en compte les sociétés développées en europe), ne m’intéresse pas non plus. le rendement est trop faible. De ce fait, je me tourne vers les smarts Bêta. Les smart Bêta permettent d’avoir un meilleur rendement en fonction de plusieurs stratégie. Par exemple, il y a la stratégie « Momentum » qui a pour principe suivant : Les actions qui ont le mieux performées récemment sont celles qui vont probablement le mieux performer dans un proche avenir.

Oui, ça marche… On voit bien que le rendement y est bien supérieur :

| USA | France | Royaume Uni | Japon | Emergents |

|---|---|---|---|---|

| Standard | 5.5 | 4.7 | 4.7 | 3.1 |

| Momentum | 8 | 7.1 | 8.6 | 1.7 |

Je décide également d’ajouter des Small caps, aussi bien aux USA (RUSSEL 2K) qu’en Europe. Augmentant encore le risque mais également la performance.

Ceci étant, on voit bien que la prise de risque devient grande. Cependant, elle est tellement diluée entre la diversification des ETF, et les différents smarts béta, qu’elle est de ce fait beaucoup moins importante.

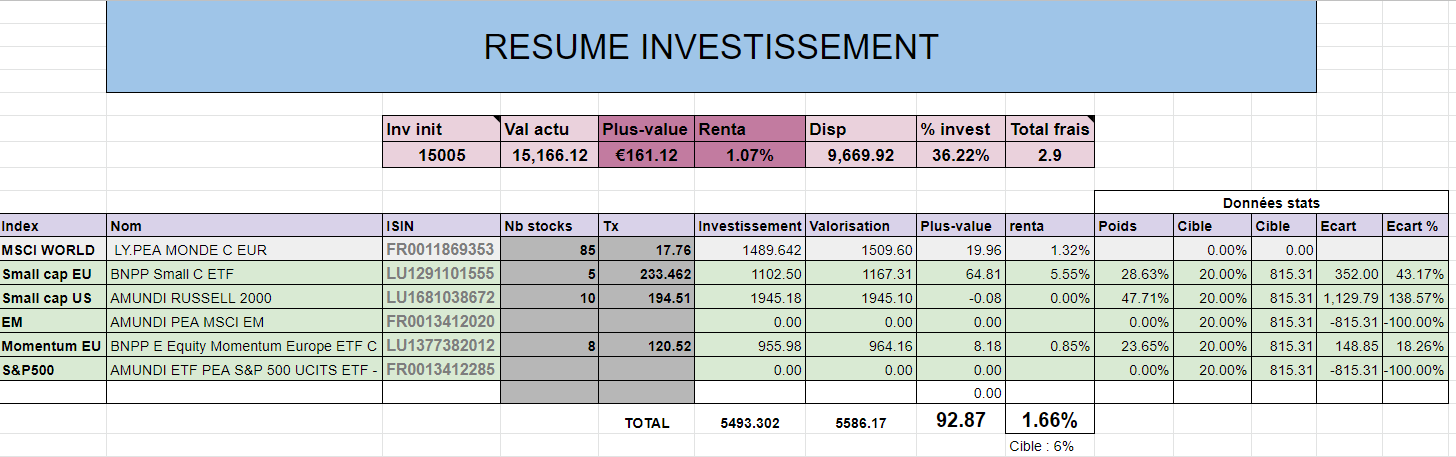

Pour résumé, je me retrouve avec 5 ETF :

- Etats Unis : Découpé en 2 part : 1 part pour les petites sociétés (RUSSEL 2000) et une part pour les grandes (S&P500).

- Europe : idem que pour les USA. Découpée en 2 part : 1 part pour les petites sociétés et une part pour les grandes (Smart beta momentum).

- Pays Emergents : 1 part

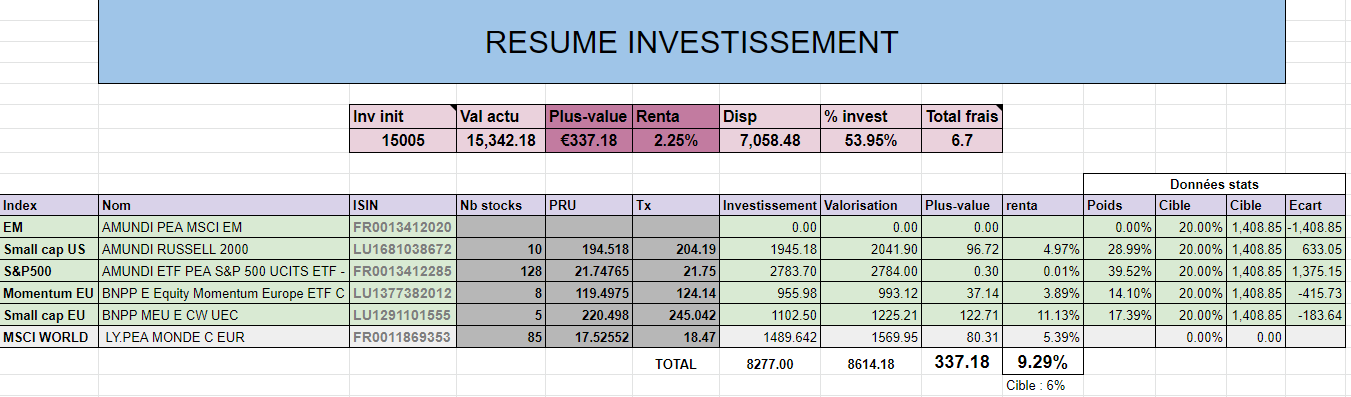

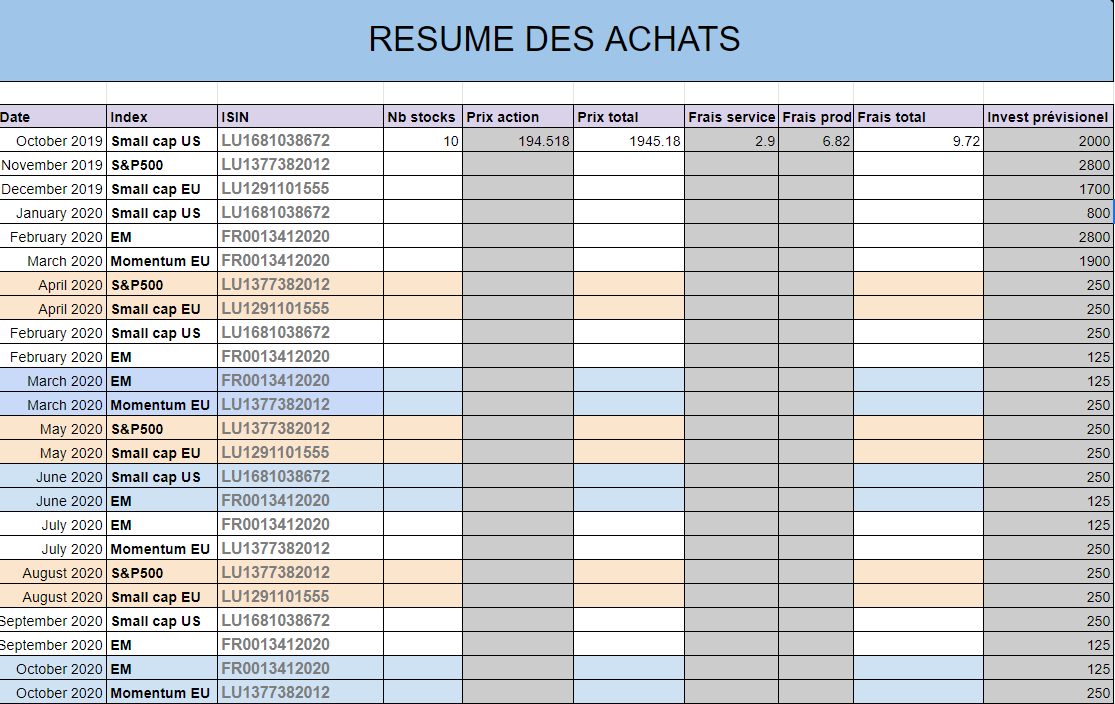

Une fois la stratégie établie (vous voyez quand même que cela prend du temps…), il me reste l’automatisation. J’ai travaillé sur un fichier excel me permettant de visualiser la performance ainsi que d’automatiser mon investissement.

« Pourquoi automatiser ? »

C’est pour moi un des principes fondamentale dans mon approche d’investissement. En effet, je me suis aperçu, lors de mes 6 mois d’essais, j’avais soit « peur » qu’un krach arrive, soit me disait « ce n’est pas le bon moment pour investir, le marché est trop haut ». Cependant, il faut savoir que ne pas investir à un coût, qui est supérieur au fait de ne pas investir. J’ai lu pas mal d’articles à ce sujet et c’est unanime. Ne pas avoir d’émotions en bourse est capital, les robots sont bien plus forts que nous. De ce fait, j’essaie d’être un « robot » en bourse.

Après calculs, je n’ai pas gagné beaucoup d’argent en 6 mois… un peu plus de 160€ au lieu de 800€ potentiel… Le fichier excel va me permettre de ne plus prendre de décisions, je ne ferai que ce que j’ai prévu et rien d’autre.

J’ai prévu d’investir 12 000€ dans les 6 prochains mois, en ajustant la part de chacun des ETF.

Puis 500€/mois pour le reste du temps.

Je n’ai prévu que l’année 2020, je vous retrouve pour vous faire le point en 2021  !

!

J’espère que mon expérience pourra vous aider, je pense avoir acquis un maximum d’informations et de connaissances durant ces 6 derniers mois et je me sens enfin prêt pour sauter dans le grand bain des investisseurs !

PS : La bourse, c’est fait… Maintenant place à l’immobilier !

« Lazy investissement ». De plus il y aura forcément des frais liés à cette fermeture…

« Lazy investissement ». De plus il y aura forcément des frais liés à cette fermeture…