Bonjour la Brigade !

J’ai pour projet un voyage d’1 ou 2 ans pour lequel j’ai prévu un budget de 15000 €, pour l’instant stocké sur mon livret A.

Je projette de partir d’ici 2 à 3 ans, horizon à partir duquel je commencerai à dépenser cet argent.

Au début je pensais partir sur un bête 100% fond euros sur une assurance vie en attendant tranquillement de partir. Par exemple celle de lixea Spirit 2, ce qui donnerait un rendement de 1,65%.

En parallèle, j’ai fait une simulation sur Yomoni et Nalo, avec qui je peux espérer un rendement d’environ 3%, ce qui est apriori mieux que la solution 100% fond euros.

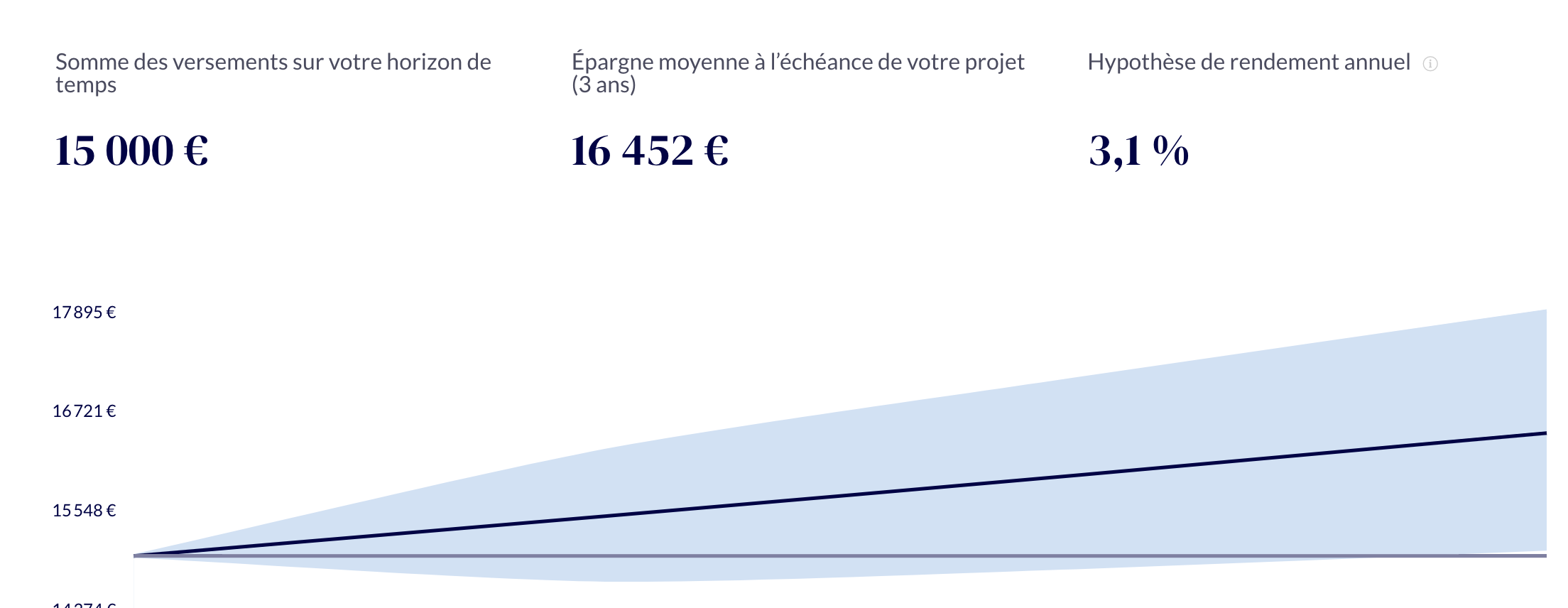

Résultat de Simulation (Nalo):

En regardant de plus près la répartition des actifs (Yomoni) :

Au début, je ne m’étais pas trop intéressé aux AV en gestion pilotée, car je suis plutôt dans la logique de faire un maximum de choses par moi-même plutôt que déléguer, et donc éviter des frais de gestions en sus.

Au vue de la répartition complexe des actifs sur l’AV pilotée, il me paraît difficile de me constituer un tel portefeuille en gestion libre sur mon assurance linxea par exemple.

Ma question est donc la suivante : Est-il possible de faire mieux que les robots advisors sur un placement court-terme, peu risqué ?

Admettons que je veuilles investir moi-même dans les même actifs que Yomoni, je vois plusieurs problèmes :

- Certains actifs seront difficilement accessibles, pas forcément disponibles sur mon AV.

- Vu le nombre d’actifs, mon portefeuille serait très complexe et l’équilibrage je n’en parle même pas !

En résumé j’aurai donc un portefeuille probablement simplifié, moins diversifié, donc probablement moins rentable et plus risqué.

Il y aurait en terme de frais :

- gestion des UC = 0,6%

- gestion des ETF = 0,3%

- de nombreux frais de courtage, liés aux multiples rééquilibrages (et prises de tête)

Ca reste toujours moins que Yomoni par exemple, où les frais sont de 1,6% tout compris.

En gros j’aurai surement un peu moins de frais au total en gérant seul mon portefeuille, mais celui ci serait bien moins diversifié et surement plus risqué donc avec un plus faible rendement. Bref, voyez-vous d’autres stratégies pour ce type de placement court-terme peu risqué ?

J’attends vos avis sur le sujet