Bonjour à tous ,

Adrien 25 ans , célibataire sans enfant , commercial .

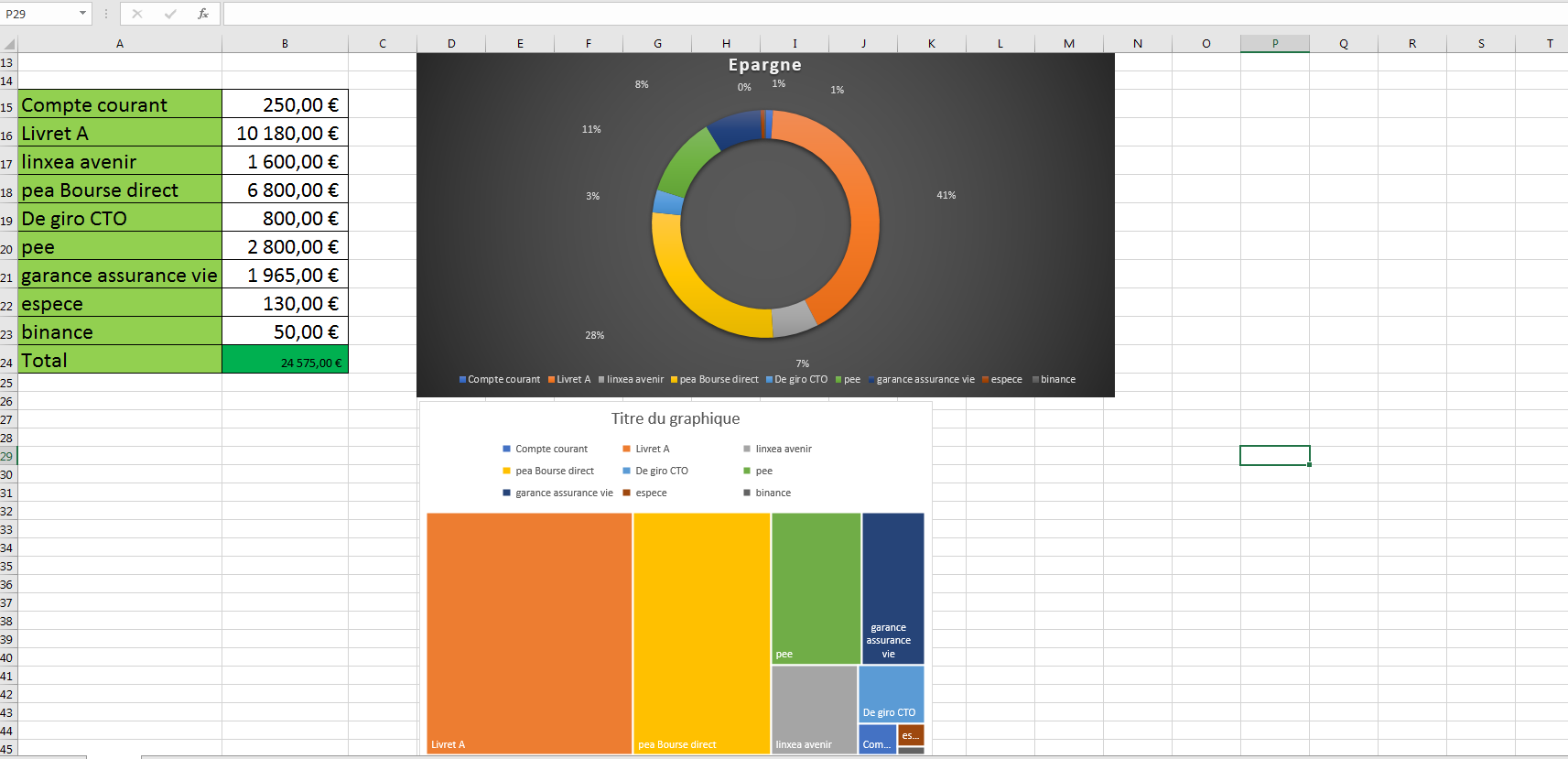

Actuellement je suis au chômage depuis trois semaines ,étant logé gratuitement chez ma maman j’ai pu en profiter pour épargner depuis quelques mois et commencer les placements financier .

Pour l’instant j’ai 10k qui dorment sur mon livret A qui me serviront comme fond de garanti auprès de la banque pour acheter un logement dans six mois voire un an , après avoir décroché un CDI( on verra bien).

Après avoir appris pas mal de choses sur le forum , en septembre 2019 j’ai pris l’initiative de créer un PEA chez bourse direct + un compte titre chez De Giro 100% ETF avec des versements de 600-700€/mois.

Dans un second temps j’ai créer deux assurance deux Assurances vie en juillet :

: Linxea avenir en gestion pilotée profil dynamique ( 60% actions; 28% obligations et 12% en fonds euros ) , rendement brut 4% depuis juillet , placés 1600€

D’après vous dois-je plutôt passer en gestion libre à base d’etfs 60% et 40% obligations ou en part d’SCPI ?

Assurance vie garance encore en gestion pilotée , profil dynamique(80UC et 20% en fonds euros) à 1% de frais sur les versements, site vraiment pas du tout agréable , peu de visibilités sur la performances si ce n’est les courbes des supports mises à jours tous les 10 jours …

Rien qu’en comparant ces deux assurances vies on comprend très vite que certains gestionnaires s’en fichent des fonds investis … performance depuis juin -2%

Selon vous, serait-il plus préférable de passer cette assurance en 50 UC- 50% fonds euros ou en gestion libre 60% actions/ 40% obligations ?

Étonnamment lors de ma souscription la commerciale avait l’air très pressé de me refourguer cette assurance vie en m’envoyant un tas de mail avec de la doc , soit-disant les clients se faisaient du 10-15% par an , avec du recul j’ai été bien trop naïf.

Moralité , rester simple lorsque l’on vous promet des choses démentielles .

Le plus gros point positif reste mon plan d’épargne entreprise que j’avais souscrit chez mon ancien employeur , l’abondement versé mensuellement était de 100 % , j’ai donc pu engranger 2800 euros .

Le compte est encore actif , par contre je n’ai aucune notion des frais de gestion que cela peut engendrer en laissant le compte ouvert durant 4 ans .

Augmenter mon portefeuille en crypto à 1000€ ?

placer une partie en crowdlending ? sur Mintos pour générer du 10-12% bruts ?

Allocation et gestion de ton Assurance Vie Linxea Avenir

Pour moi il y a 2 choses différentes dans ta question :

L’allocation : Je ne saurais pas trop t’orienter sur l’allocation la plus adaptée pour ton profil et ton objectif/projet avec cette AV. Je peux te filer quelques indications par contre :

Les obligations à court, moyen et long terme agissent différemment surtout au niveau de la variation de leur prix donc renseigne toi bien. Les obligations à long terme sont, selon moi, plus adaptée à une détention très long terme voir jusqu’à ta mort ^^. Un ETF d’obligations long terme sur un projet court terme, tu peux te faire couper un bras au même titre que les actions. Jette un oeil à ça : https://www.brigadedufric.com/courbe-des-taux-inversee-comment-ca-marche/

Prend ton pourcentage d’actions et fais le chuter de 50 à 60% (comme cela pourrait se produire à tout moment sur le marché des actions).

Exemple, tu as 1 600 € et 60% d’actions donc 60% de 1600 = 960€ placé sur des actions.

Chute de 50% : 480€ (960*50%) il te reste sur ton compte 1600-480 = 1 120€

Chute de 60% : 576€ (960*60%) il te reste sur ton compte 1600-576 = 1 024€

Ça permet de mettre les choses en perspective quant à l’allocation et la sécurisation

Pour les SCPIs je ne peux pas trop te renseigner, c’est un produit que je connais mal. Viens sur le Discord https://fric.page.link/discord certaines personnes sont plus calée sur le sujet.

Le type de gestion (libre et pilotée)

Là c’est vraiment en liaison avec le temps et la régularité que tu as à y consacrer pour les prochaines X années. Et personne ne te connait mieux que toi pour prendre cette décision.

C’est certes une économie de frais mais les décisions quant aux choix des actifs (ici tu parles d’ETFs) te reviennent. Seras-tu capable de les prendre ? Auras-tu le temps de les prendre dans ta situation actuelle ? Auras-tu le temps de les prendre si ta situation change (couple, enfant, travail, etc).Tu peux toujours passer de l’un à l’autre mais autant que tu saches bien où tu mets les pieds ^^

Allocation et gestion de ton Assurance Vie Garance

Alors, je ne vais pas répondre à ta question directement mais je vais essayer de t’orienter

Pour moi, si tu poses cette question c’est que tu ne sais pass vraiment à quoi te sert cette assurance vie. Et je ne parle pas là du fait qu’elle est ouvert chez tel ou tel courtier mais plutôt de tes projets et objectifs à toi.

Du coup, j’ai du travail pour toi. Eh oui

Fais la chronologie de ta vie de maintenant à ta mort et liste les projets qui vont nécessiter un apport d’argent ou un changement de tes habitudes de dépenses (exemples : achat de RP, enfant, étude des enfants, retraite, vacances tous les ans, etc)

Ces projets vont avoir un horizon de temps, pas toujours facile à déterminer mais c’est pour te donner une idée. Exemple : Résidence Principale dans 6 mois à 1 an. Ton horizon de temps pour ce projet est 6 mois à 1 an. Tu comptes 6 mois par sécurité mais de toute façon là ça va être sur livret ou un produit liquide avec 0 risques (ou vraiment un minimum).

Pour chaque projet, tu peux choisir une enveloppe et une allocation. À savoir qu’une enveloppe peut fait l’affaire pour plusieurs projets. Enveloppe = PEA, Assurance vie, Livret, etc

En général très court terme : 0 risques, court terme (1-2 ans dans ce contexte) : vraiment peu ou pas de risques, moyen terme (5 à 12 ans dans ce contexte) : risque modéré, long terme (15ans + voir même 20ans+) : la tu lâche les bombes

C’est de cette façon que moi, je déterminerais mon allocation (en terme de % d’actions, d’obligations, etc). Bien-sûr ça ne remplace pas les conseils d’un pro du type CGP mais c’est un point de départ

Pour ton PEE (Plan Épargne Entreprise)

C’est cool ça, surtout si ton entreprise ajoutait de l’argent.

Il faut que tu poses ces questions à l’interlocuteur qui s’occupe de ça. Soit chez ton ancienne boite, soit l’entreprise qui gère les PEE et les allocations ^^

Pour ta crypto

Sur tes 25 000€, 1 000 € représentent 4%. Ça me paraît pas déconnant si tu as des certitudes sur les cryptos

Assures toi au moins que c’est de l’argent duquel tu n’auras pas besoin à court terme et que tu es prêt à le perdre.

Pour Mintos

Je connais mal mais viens embêter @Ezerian sur Discord, je suis sûr qu’il sera ravi de t’en parler un peu ;p

N’hésite pas si tu as besoin de clarifications

-Pierre